股票代码/申购代码:920116/920116

行业:服务业-软件和信息技术

主营:围绕航天器在轨管理与服务,专业从事航天测控管理和航天数字仿真

公司地址:安徽合肥

发行价:6.92元/股

发行量:2750万股(超额配售后3162.5万股),网上发行数量2200万股;发行后总股本:1.10亿股(含超额配售),发行后总市值:7.61亿

毛利率:53.18%;净利率:20.63%;扣除非经常性损益后净资产收益率:5.26%;负债率:36.72%;研发投入占营业收入之比例:15.73%

发行市盈率:14.98倍;行业动态市盈率动态市盈率:61.37倍;参考同行业市盈率:59.81倍;参考可比公司静态市盈率81.45倍

资金需求:2.35亿;募集总额:1.91亿;超额募集:-0.44亿;投资金额总计与募集资金占比:123.16%

主承销商:中信建投证券

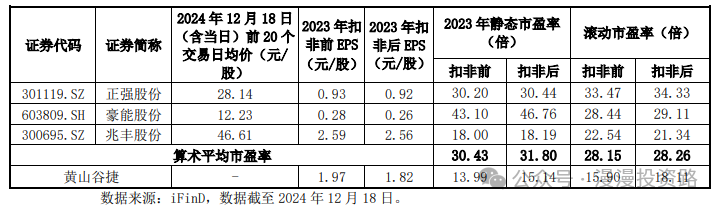

同比公司:超图软件、华如科技和航天宏图

消息面:2024年1月-12月归属于母公司净利润扣除非经常性损益后增长率18.44%

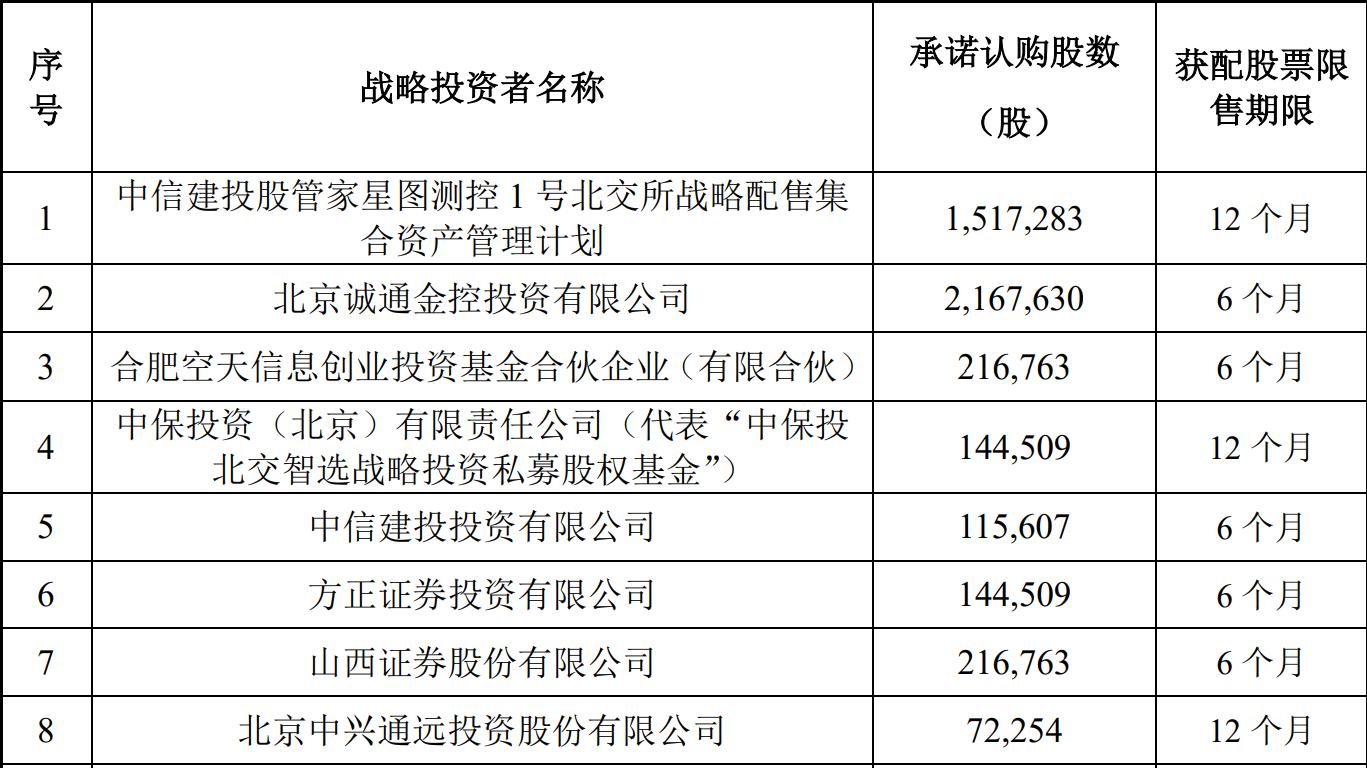

优势:赛道优质,国家级专精特新“小巨人”企业;技术力量雄厚,产品毛利率较高;研发费用投入比例较大,大股东国资背景;发行数量较大,对中小投资者比较友好;发行市盈率远低于同比公司市盈率,有较大溢价空间;根据前期北交所申购资金规模与顶配申购资金(科拜尔2755亿;聚星科技3345亿;万源通3675亿;胜业电气3335亿;科隆新材3886亿;林泰新材3431亿;方正阀门3761)推算,考虑到受市场资金避险情绪等因素影响,预计该股申购资金在4100亿以上,为保险起见157万以上申购资金可能获得配售一手;引入战略投资者9家,认购550.00万股;无可流通老股,没有限售股抛售压力;北交所热度高涨,无破发概率

劣势:客户集中度较高,营收依存度较大的;应收账款规模较大,2023年增发一次,增发价6.30元,低于本次发行价;与同比公司相比毛利率偏低,应收账款规模较大

打新建议:积极申购,适当长期跟踪