自从8月3%预定利率的产品全部下架后,咨询分红险的朋友多了起来。

毕竟2.5%定价的分红险,对比起2.5%的新增额寿,即使不算分红都有很大概率能拿到更高利益,是目前更值得配置的品类。

不过根据监管要求,2.5%的分红险10月1日之前也要全部下掉,以后就最高就只有2%定价的了,利益又会低一截了。

窗口期很短,最近来问的人也很多,我整理了10个比较典型的问题做下解答,希望能帮助大家把握住这次机会 ↓

1、分红险会亏损吗?

一般来说,储蓄类保险属于中后期选手,越到后面优势越明显,太早上场不划算。

只要耐心持有,自己不贸然中断或过早使用,基本不用担心亏损这件事。

以我比较喜欢的星福家(分红型)为例,30岁男女性,分5年交,即使没有分红只看保底利益,到了第7年里面的钱都会超过已交保费,往后要取用或者退掉,都不会亏。

2、买分红险跟买股票基金等有啥区别?

很多朋友疑惑,分红有多少要看保险公司投资回报率,它们也会投权益类资产,那跟自己直接去投资有区别吗?区别还是很大的。

首先,分红险是有上下限“保护圈”的产品。

自己买股票等权益类资产,有机会拿到高收益,但也存在亏损一半或更多的可能。

而存款等稳健资产,下限很足,但利益也较低。

分红险介于两者之间,下有保底利益,当保险公司投资回报不错的时候,又有机会拿到还不错的分红。

其次,保险公司对比个人,在很多方面有一定优势。

普通人在投资时天然存在一些不足,比如信息获取不及时,很多好项目不支持个人投资、投资金额有要求等。

保险公司的分红险投资有独立账户和专业人员管理。除了固收类资产、股权投资外,也会一些不动产、基础设施类等投资,在行情低迷的时期也有机会赚到钱。

最后,分红险的配置与其他产品并不冲突,而是互补的关系,结合自身情况做好资产配置是更好的选择,而很多人往往就是缺少分红险这中长期、稳中有进的一环。

3、分红险要怎么选?

分红险不可无脑选择,否则分红落差可能会比较大,可以重点考察这几点:

①保险公司的品牌背景、投资实力,直接影响未来的分红情况。

②产品本身的表现,比如现金价值超过已交保费的时间、中长期利益表现等。

③公司既往红利实现率情况,过去不代表未来,但如果有持续优秀的表现,选择起来会更安心。

目前主要是一些拔尖的中外合资公司,在分红险上的表现更突出。

比如星福家,来自复星保德信人寿,中方股东是复星集团,复星医药、青岛啤酒、老庙黄金、舍得酒业等都是它们的产业,外方股东是保德信金融集团,是美国最大的金融机构之一。

2023年综合投资收益率6.16%,在非上市寿险公司排第6。2024年上半年是4.81%,最近3年是5.21%,表现很不错。

受到外方股东的影响,他家在分红险上一直深耕,过去几年的红利实现率基本都是100%,今年在监管的严格限制下,红利实现率在50%左右,算业内正常水平。

但它家很多产品近10年的累计红利实现率都在100%左右,综合表现还是很给力的。

4、会不会分红一直很低或没有?

这里先打个预防针,分红险的分红是不保证的,可能给很高也可能给50%、30%,最差就是没有。

但有2点大家可以了解:

首先,在低分红或0分红情况下,表现也不一定会差。

以下图的星福家为例,假设一直没有分红,20年复利2%,单利是2.4%,31年单利3%,比超长期国债的还高。

有低分红,比如按30%来看,20年复利接近2.47%,折算单利也3%了,分红情况越好,利益还会越高。

其次,分红险有特殊的投资平滑机制。

为了避免分红时高时低、大起大落,保险公司会设立一个“分红特别储备金”的钱包。

赚得多的年份会将一部分盈余放到里面,行情不好则可能从里面拿钱出来补贴,让保单持有人在大环境不好的情况下,依旧有机会拿到分红。

行情有波动很正常,有了这个对策,保险公司不至于出现年年都不赚钱、年年没有分红的情况。

另外特别说一下,今年的情况算比较特殊,是监管觉得目前大环境不好,主动给各家保险公司都提了要求,不允许给那么多分红,所以大多数公司可能就只有50%左右。

但有实力的公司是可以把今年该分的钱放到这个特别储备钱包里,等以后再分的,所以未来依旧值得期待。

而且对于分红的分配、特别储备金账户怎么用也是有明文要求的,保险公司不能乱来,不用担心会有猫腻。

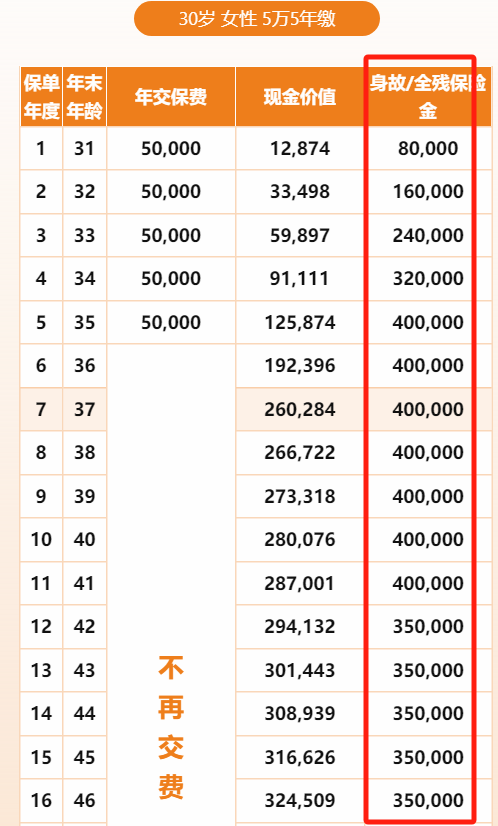

5、万一人没了,怎么办?

放心,分红险有身故责任。

以星福家为例,合同里会约定什么时候身故该赔付多少钱。

星福家保单样本

具体来看一下,以30岁女性买星福家,年交5万、交6年为例,不管是哪一年身故,身故理赔金都比已交保费要高。这笔钱会赔给家人,不用担心打水漂。

6、怎么看每年能拿多少分红、实现率是多少?

每年的红利实现率,保险公司会在官网公布,一般在公开信息披露里,大家可以自己查询,也可以找顾问要链接。

官网统一公布的是所有产品的实现率情况,想要查自己手里的保单具体分了多少钱(通常每年发一次),可能会有以下几种方式↓

①保险公司官网/官微/app:一般登录后查到自己的保单后,可以看到分红通知书。

②短信/邮件:每年派发分红后,保险公司通常会给客户发送短信或邮件,可在这里查询自己保单的分红情况。

③客服咨询:可以打电话给保险公司客服,提供自己的保单信息后直接咨询。

7、分红可以每年取吗?要用钱的时候怎么办?

分红是否能现拿,要分类型。

产品属于“现金分红”,每年就是以现金的形式派发,我们可以直接拿到手里。

如果是“保额分红”,可以理解为每年给的分红会买入保额,继续增值下去。(可能还有一个“终了红利”,这个一般是退保或身故时一次性拿)

星福家就类似于“保额分红”,要使用的话可以退保或减保。

退保可以一次性拿回全部的现金价值,当然合同也就结束了。

减保,就是取一部分钱出来剩下的继续增值,是比较推荐的方式,具体能减多少,星福家在合同里也有写。

星福家保单样本

8、分红险可以用来做什么?

对应到日常生活中,作为教育金、养老金、中长期备用金等都很合适。

这些资金对安全性的要求比较高,分红险下有保底,不用担心要用钱的时候是亏损的,同时还有机会拿到更高的利益。

另外,教育金、养老金等都不是短期要用的钱,也正好跟分红险中长期优势匹配。

9、保险公司万一倒闭了怎么办?

国内保险是强监管行业,从保险公司的成立到经营,都有着非常严格的监管,倒闭的概率很小。

而且我们买分红,对保险公司的考察也非常严格,选出来的公司都很优质,倒闭概率就更小了。

万一真的遇上了呢?根据保险法的规定,经营人寿保险业务的保险公司不能解散,即使被依法撤销或解散,也会交给其他保险公司来接手其保单。

像星福家这样的人寿型分红险,也是能被接手或救助的,保单的保底利益可以得到保护。

分红部分虽然不保证,但并不意味着就不会有分红了。

之前的安邦人寿,2018年被接管,2019年变更为大家人寿,根据官网公布的近3年红利实现率,之前卖出的安邦产品每年也还在分红。

10、买完之后产品就下架,会有影响吗?

在产品下架之前成功配置上的话,后续的交费、增值、取用等都不会受到影响,等于已经锁定住了这份保单。

这也是建议大家最好趁现在就配置上的原因,不然错过还是挺可惜的。

9月30日是截止时间,但很多公司已经开始行动了,最夸张的是前些天有一家保司,上午10点发通知,2个小时候后就下架,谓之猝死式下架。

有需要配置2.5%固收+分红产品的读者,快快pick您身边的代理人伙伴吧。