2022年1-3月,碧桂园的权益合同销售额992.3亿元,权益合同销售建筑面积约1297万平。

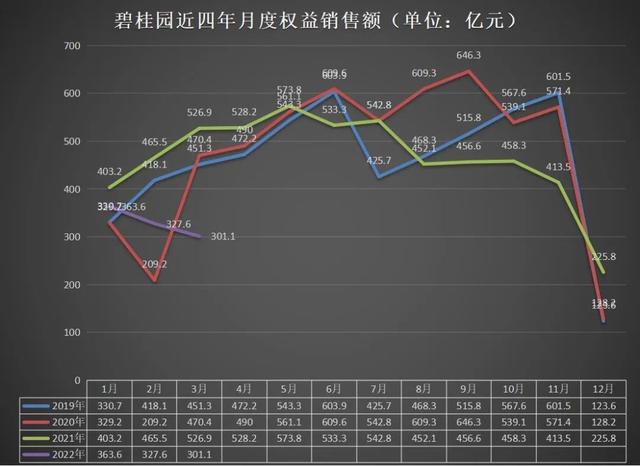

3月,碧桂园的权益合同销售金额301.1亿元,权益合同销售建筑面积约387万平。同比去年3月的526.9亿,下滑42.8%,接近腰斩。

去年全年,碧桂园只有最后一个月的销售业绩未达400亿,其余每个月的销售业绩均在400亿以上。

今年一季度,碧桂园的权益合同销售额下降28.9%,少卖403亿元,权益销售面积下降17.7%。

相当于今年一季度,碧桂园已经“丢了”一个月的销售业绩。

虽然一季度销售额下降是行业普遍现象,但对碧桂园这样坐了行业销售头把交椅多年的领头羊来说,意义自然不同一般。

根据碧桂园2021发布财报数据显示,总资产1.95万亿,总负债1.65万亿,资产负债率为84.62%。

若扣除预收款后的资产负债率为74%,处于三道红线的监管要求中的黄档(大于监管要求的70%的界限)警示线。

从公司负债结构看,截至2021年底,碧桂园有息负债为3179.2亿元,短期有息负债790亿元。手上货币资金为1813亿元,在扣除受限资金(343亿)和预售监管资金(552亿)后,现金短债比仍处于安全范围内。

但是大多数房企都有表外融资,这种隐形的债务根本不会被披露,这也是造成恒大、佳兆业等房企债务暴雷的重要原因。

近日,惠誉将碧桂园的前景展望调整为“负面”,确认评级“BBB-”。而在一个月前,惠誉对碧桂园的展望,还是“稳定”。

碧桂园遭遇评级利空,可能跟3月份的销售成绩有关。

碧桂园比恒大好一点的是,毕竟没有像恒大那样大手大脚花那么多钱去造车而迟迟不见回报。搞了一堆创新业务,迄今为止虽难言成功,毕竟也没有像恒大那样砸那么多钱。

即便如此,销售状况如果持续下去,对于债台高筑、又重仓卖不动的三四线城市的碧桂园来说,钱景也堪忧。

众所周知,碧桂园和恒大并称为三四线之王,而三四线城市恰恰是本轮调控受创最重的地方,房价大降,流动性也差。

在风云突变的楼市格局下,碧桂园这艘“大船”能否安全靠岸,单凭今年一季度销售数据当然不能定论,尚需继续观察。