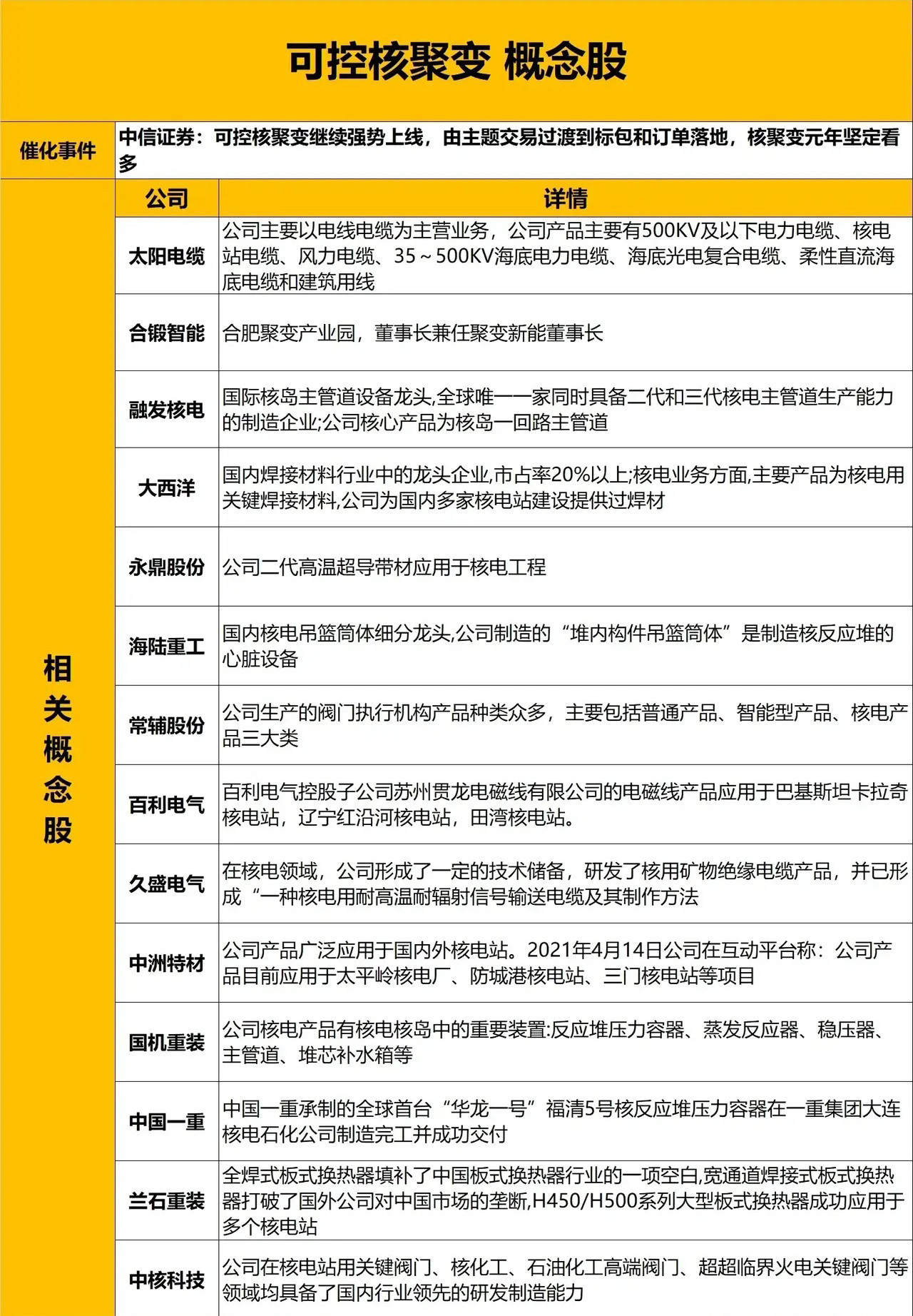

可控核聚变核心受益产业链及部分个股:

上游材料:技术壁垒最高环节

1. 超导材料

- 永鼎股份:国内唯一量产高温超导带材(YBCO类),供货"洪荒70"等核心装置磁体系统。

- 西部超导:全球低温超导线材市占率15%,ITER计划国内唯一供应商,突破铌钛/铌锡材料量产技术。

- 联创光电:高温超导磁体技术领先,参股公司中标中核聚变项目,验证D型磁体可靠性。

2. 特种金属材料

- 安泰科技:全球核聚变钨铜偏滤器核心供应商,累计交付ITER项目数万件,技术覆盖等离子体防护。

- 天力复合:核聚变钨材市占率超50%,参与ITER内壁防护层制造,材料通过极端辐照测试。

- 久立特材:ITER关键部件(TF/PF导管)独家供应商,耐高温高压性能国际领先。

二、中游装置:国产替代加速

1. 核心设备

- 上海电气:主导全球首台全高温超导托卡马克装置"洪荒70",覆盖磁体线圈、真空室等全产业链。

- 海陆重工:聚变堆真空室及冷却系统核心制造商,合作中核集团研发氦冷系统。

- 应流股份:核聚变磁体杜瓦独家供应商,突破超低温密封技术,良率超95%。

2. 电源与控制

- 弘讯科技:意大利子公司EEI为ITER提供高动态电源方案,订单增速超100%。

- 国电南瑞:切入聚变能源调度领域,开发等离子体稳态控制系统。

3. 其他关键部件

- 国光电气:ITER偏滤器核心供应商,等离子体杂质控制技术国际领先,2024年订单占比超20%。

- 哈焊华通:核级焊接材料龙头,为聚变设备提供耐3000℃超导接头材料。

三、行业趋势与策略

1. 商业化进程

- 预计2030年前后实现首度供电,当前聚焦ITER项目(2025年完成设备交付)及国内CFETR实验堆建设。

- 技术验证关键点:耐高能中子辐照材料(如天力复合钨材)、等离子体稳态控制(国电南瑞系统)。

2. 投资逻辑

- 优先关注订单放量企业:永鼎股份(超导带材)、安泰科技(钨铜部件)、国光电气(偏滤器)。

- 高壁垒材料环节:西部超导(低温超导)、联创光电(高温磁体)具备技术独占性。

![越南这次跪得彻底[666]!财政部突然甩出关税调整令,汽车进口税从砍半、美国液化](http://image.uczzd.cn/16924626239123361893.jpg?id=0)