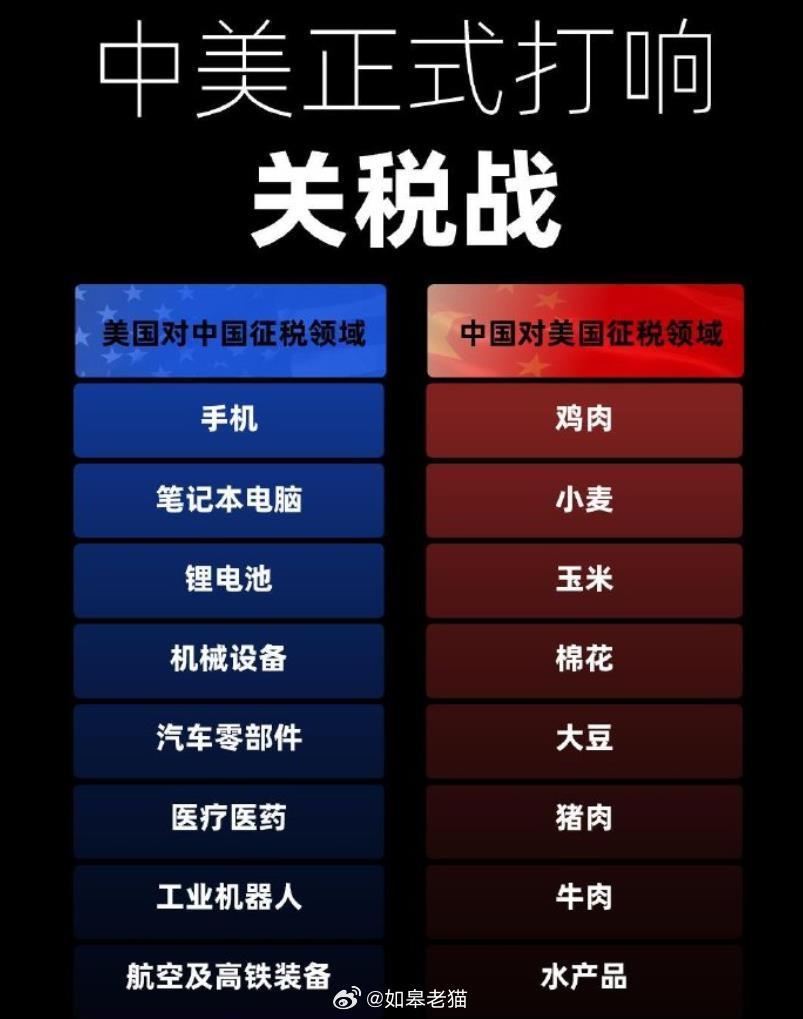

说说最近老美税收的原因和应对。我觉得首先是深入理解发生这种情况的必然性。结合达里奥的观点看,老美目前的处境可以看作上世纪30年代和80年代的叠加态,上世纪三十年代大萧条,其实是美国崛起的国运期,经历了英国欧洲到美国的国际秩序大转换,如果按照国内历史类比,就是汉末到三国,春秋到战国群雄逐鹿的国家力量重构期。

但30年代信用货币还不发达,罗斯福靠着没收黄金给美元续命,思想钢印还锁在金本位。而70年代的最大变化是信用货币从潘多拉的魔盒中放出来了,美联储成了全球央行,可以收全球的铸币税。老美又赢了一次。但现在,这两者都在被打破和重构,风水轮流转,老美似乎站在了上两次大变革中的不利方位置。因此,这次国家实力加上金融体系的重构,情况就变得更加波澜和复杂。特朗普门罗主义的税收乱棒只是这个特定时期的一桩必然表现。

再说说国内应对,首先我始终觉得,在投资领域,危机反而是长期职业投资者的最好朋友。这次老美加税及其影响,可以参考借鉴08年金融危机和20年疫情,对于资本市场这可能是一次迷你的08年金融危机+20年疫情状况,我们国家已有应对经验。08年金融危机的表象是老美金融危机传导到实体经济领域导致全球衰退,欧美需求大幅下滑暂时干熄了出口,当时我们多美出口依赖度太大了,出口这架马车熄火,国内马上开始发四万亿搞地产基建下猛药来对冲,同时继续买美债给鹰酱输液续命。而20年,是疫情接续第一轮贸易战休克式的干熄了出口,虽然需求未永久性消失,但国际贸易流和贸易秩序被打断,我们是先货币放了一把稳住经济主体后,迅速的重新调整贸易方式,提升贸易效率,出口品升级,化危为机。而这一次对国内,既有来自需求的短期冲击,也面临贸易结构的再调整。当然这个时候不会像08年那样再下猛药了,但是短期流动性的对冲措施可能还是会有的,国内的农业,海风,核电,算力,智能仓储等新基建投资也有可能加速投放,海外一带一路,小多边的贸易玩法也将进一步迅速重构。这些领域在未来一阵都是资本反脆弱的避风港。当然这次还有个很不一样的变化,以往的两次危机,美元指数都是涨的,世界再乱美元仍是全世界的避风港,而这次美元被投了不信任票,美元指数反而是跌的,全世界资本都在寻找下一个最坚实的避风港,其实年初有些大资金已经在提前布局了,中国的资产,包括港股和大A应该是这轮大资本规避飓风的一种绕不开的选择。