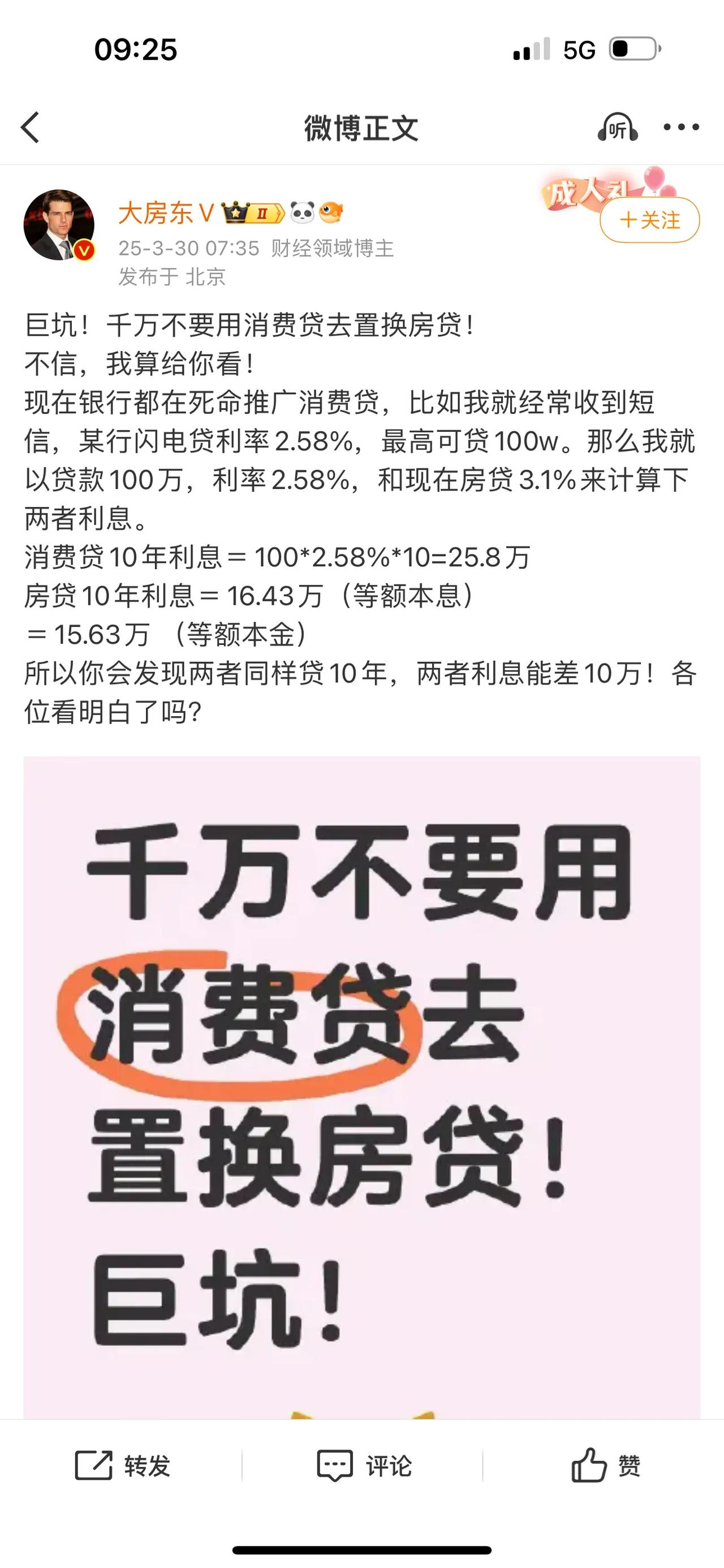

关于消费贷,今儿个就给大家算一算消费贷的实际利率,看看它到底是比当下的房贷利率高还是低。当然,这里说的是合规使用消费贷的情形。要是你拿50万消费贷进行不合规使用,例如拿去还房贷、车贷,哪怕是拿去存银行,都会被视作套利,那你可就要承担巨大风险了。虽说消费贷一出台,必然会有不少人违规使用。毕竟要是合规使用的话,50万消费贷拿在手里,几乎没人能在短期内花完。今天就来算算合规使用时,消费贷的实际利率,并且和房贷做个对比。 就拿宁波银行来说吧,2025年3月,宁波银行普通房贷利率方面,首套房商业贷款利率是3.1%,二套房商业贷款利率是3.2%。公积金贷款首套房是2.5%,二套房是3.325%,最长贷款期限30年。消费贷呢,以宁波银行的“您来花”为例,年化利率在2.68%到5%之间,优质客户能拿到3%的年化利率。3%看起来挺低的,是吧?但这里面存在一个误区,很多人在借消费贷的时候,都会忽略这个问题,那就是房贷。比如我向宁波银行贷款100万买房,这100万我是全额拿到手并且花出去了。但消费贷要是我一次性贷款50万,实际上我不可能在一天之内就花掉。 那我们做几种假设。一种是普通消费贷,我贷了50万消费贷,五年过后实际上只花了5万,平均每年花1万。计算方法是,假如我是优质客户,年化利率3%,那么利息支出就是50万乘以3%乘以5年等于7.5万元,实际的年化利率就是7.5万除以5万再除以5年等于30%,也就是说,实际上我的利息不是3%,而是30%。还有些人一次性借了50万之后,除了第一年因为急用花掉5万,后面就再也没还过,那我们来看,五年过后还是要还7.5万元利息,年化利率还是30%。我们这里假设如果实际仅用了1万元,那么利息总额就是50万乘以3%等于1.5万元,每年实际的年化利率等于1.5万元除以1万元等于150%,你看3%看起来低,但实际使用起来可能高得没边儿了。 当然,消费者还能选择循环模式,比如宁波的“宁来花”,花多少算多少利息,随借随还,看起来也很划算,但实际上没人能做到。比如你今天消费500,明天消费300,后天消费150,大后天消费800,你每一笔都得有发票,你上哪儿找发票去?而且要是频繁使用次数过多,也会面临银行方面的风控,银行可能随时收回你的贷款,要求一次性全部偿还。所以实际上根本没人能符合银行的这种要求。那么这个循环模式就相当于网店网页上摆的促销商品,看着挺好,一下单就没货。 经过以上计算,事实很明显。要是合规使用,那就是妥妥的高利贷,谁碰谁倒霉。要是违规使用,那你就成了案板上的肉,短期内肯定不会找你麻烦。等时间一到,等贷款放得差不多了,人家要收网的时候,就又像当初的经营贷一样,一查一个准,你还是得完蛋。消费性抵押贷款 消费贷新规 个人消费贷新规 消费贷政策