主动摒弃高风险零售资产,平安银行个贷继续减少。

曾经的“零售王者”在撼动招商银行的这条路上,似乎越走越远。

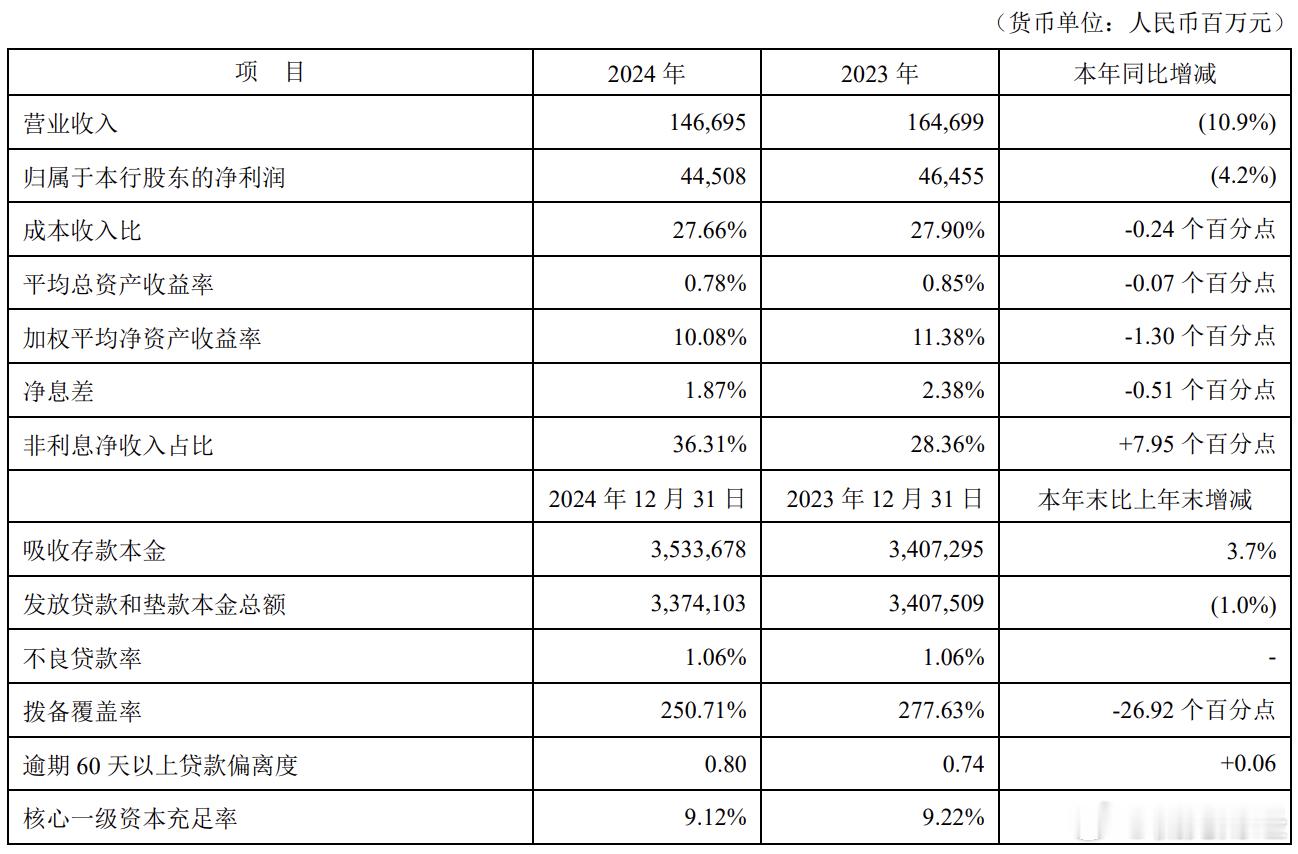

近期,平安银行发布了2024年财报,财报显示,2024年平安银行营收为1466.95亿元,同比下降10.93%;净利润为445.08亿元,同比下降4.2%;扣非净利润为448.38亿元,同比下降3.43%;基本每股收益为2.15元,每股净资产为21.89元。

面对这份营收、净利润双降的“答卷”,平安银行高层管理在业绩说明会上表示,2024年,平安银行受市场变化(影响)、主动调整资产结构以及清理存量风险等因素影响,盈利水平略有下调。

但同时他也强调,平安银行总体业绩与核心指标保持稳健,成本管控成效显著,资产质量维持平稳,付息率持续优化,整体表现仍位居行业前列。

与财报一同发布的,还有一份《2024年度利润分配预案》,根据该分配方案,平安银行2024年末期拟派发现金股利为70.25亿元,加上已实施的中期利润分配,2024年全年以每10股派发现金股利人民币6.08元(含税),合计派发现金股利人民币117.99亿元。

值得注意的是,2024年平安银行零售业务营收降至712.55亿,同比下滑达25.9%;平安银行去年减值损失前的零售业务营业利润为492.19亿元,而信用及资产减值损失就高达487.29亿元,在这种背景下,平安银行的零售业务净利润仅为2.89亿元,同比降幅高达94.8%,占比仅剩0.6%。

个贷方面,截至2024年末,平安银行个人贷款余额为1.767万亿元,较2023年的1.978万亿元下降了10.6%,占比也由上年的58%下降到了52.4%。

对比招商银行,根据其业绩快报,其2024年营收为3375.37亿元,同比仅下降0.47%;净利润则为1483.91亿元,同比还增长1.22%。

对于一家长期以“零售立行”为主战略的银行来说,平安的“阵痛期”显然比预想的来得更持久更猛烈一些。A股