消费贷利率有啥利弊?消费贷利率的利弊分析,需结合个人财务状况和贷款产品的具体条款,以下为详细总结: **消费贷利率的利处** 1. **促进消费与应急支持** - **灵活资金周转**:在紧急需求(如医疗、教育)或大额消费(装修、旅游)时提供资金,缓解短期压力。 - **低利率替代高息负债**:相比信用卡分期(年化利率通常15%-24%),低利率消费贷可节省利息支出。 2. **优化财务规划** - **分期减轻压力**:将大额支出分摊到多个月,降低单次支付压力。 - **信用积累**:按时还款有助于提升信用评分,未来申请房贷、车贷时更易获低息贷款。 3. **产品多样性** - **灵活选择**:市场上有固定利率、浮动利率、无抵押等多种产品,用户可根据需求匹配(如短期周转选“随借随还”类产品)。 4. **经济刺激作用** - **宏观层面**:适度消费信贷能提振内需,促进经济增长,尤其在消费低迷时期。 **消费贷利率的弊端** 1. **高成本风险** - **综合成本高**:消费贷年化利率普遍在6%-24%,远高于房贷(4%-6%),长期还款利息负担重。 - **隐藏费用**:部分产品含手续费、服务费、保险费等,实际成本(IRR)可能高于名义利率。 2. **债务陷阱风险** - **过度借贷**:易诱导非必要消费(如奢侈品),导致收入与负债失衡,陷入“以贷养贷”循环。 - **收入波动影响**:若借款人失业或收入下降,可能逾期甚至坏账,影响征信。 3. **利率变动与条款限制** - **浮动利率风险**:若贷款采用浮动利率(如挂钩LPR),市场利率上升时月供增加。 - **提前还款违约金**:部分机构对提前还款收取费用(如剩余本金的2%-5%),增加额外成本。 4. **信息不对称与误导营销** - **“低息”噱头**:部分广告以“日息0.02%”吸引用户,实际年化利率可达7.3%,需仔细计算。 - **复杂条款**:费率结构、还款方式(等额本息 vs 先息后本)可能影响实际成本,需仔细阅读合同。 **决策建议** 1. **评估必要性**:区分“需要”与“想要”,避免为冲动消费借贷。 2. **比较成本**:用IRR公式计算真实利率,对比不同机构产品,优先选择无额外费用的低息贷款。 3. **量入为出**:月还款额不超过收入的30%-40%,预留应急资金。 4. **警惕风险**:避免借消费贷投资(如炒股)、偿还其他贷款,或选择浮动利率产品时预判加息可能性。 **案例说明**:借款10万元,分12期,若名义利率7%,等额本息还款的实际利率约为12.9%(因每月偿还本金,实际占用资金减少)。若叠加2%手续费,总成本更高。 综上,消费贷是一把双刃剑,合理使用可改善生活质量,但需警惕高利率与过度负债风险,审慎决策。

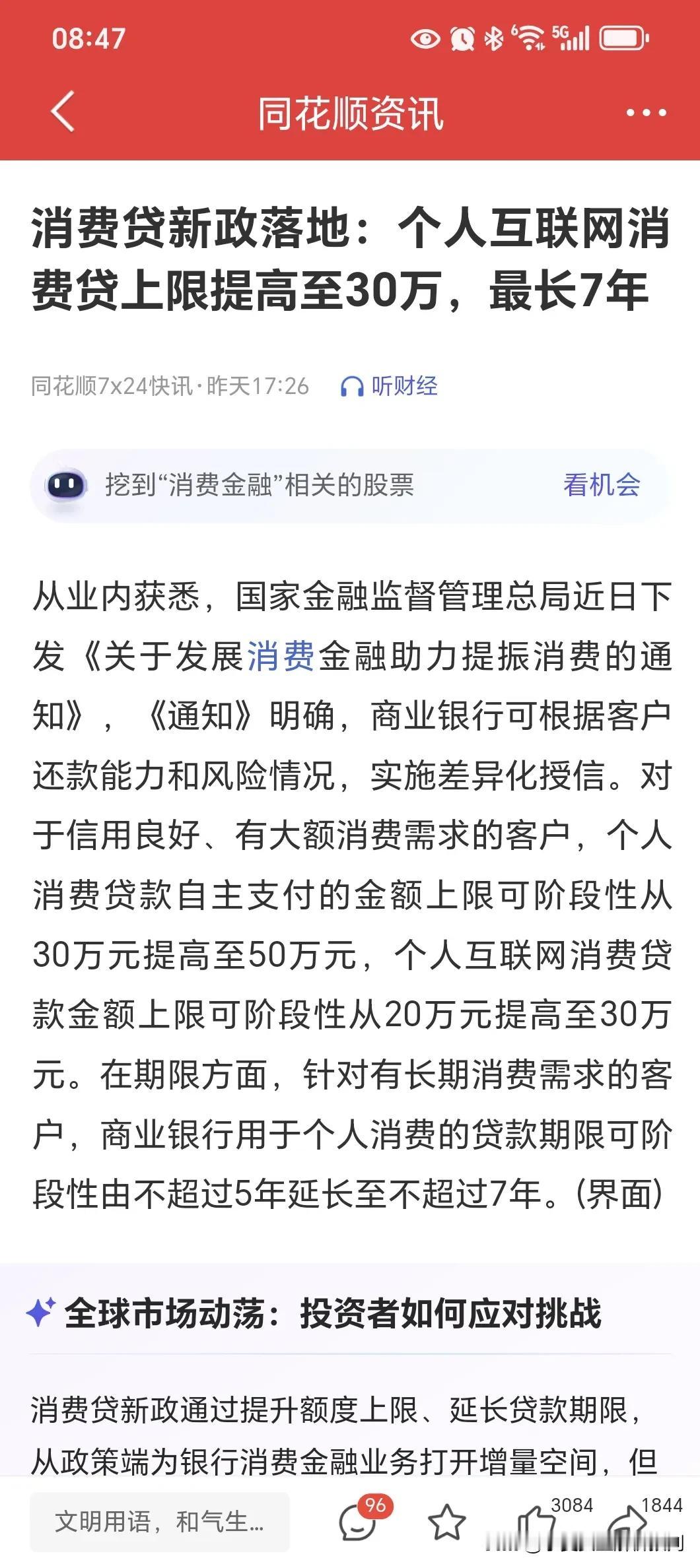

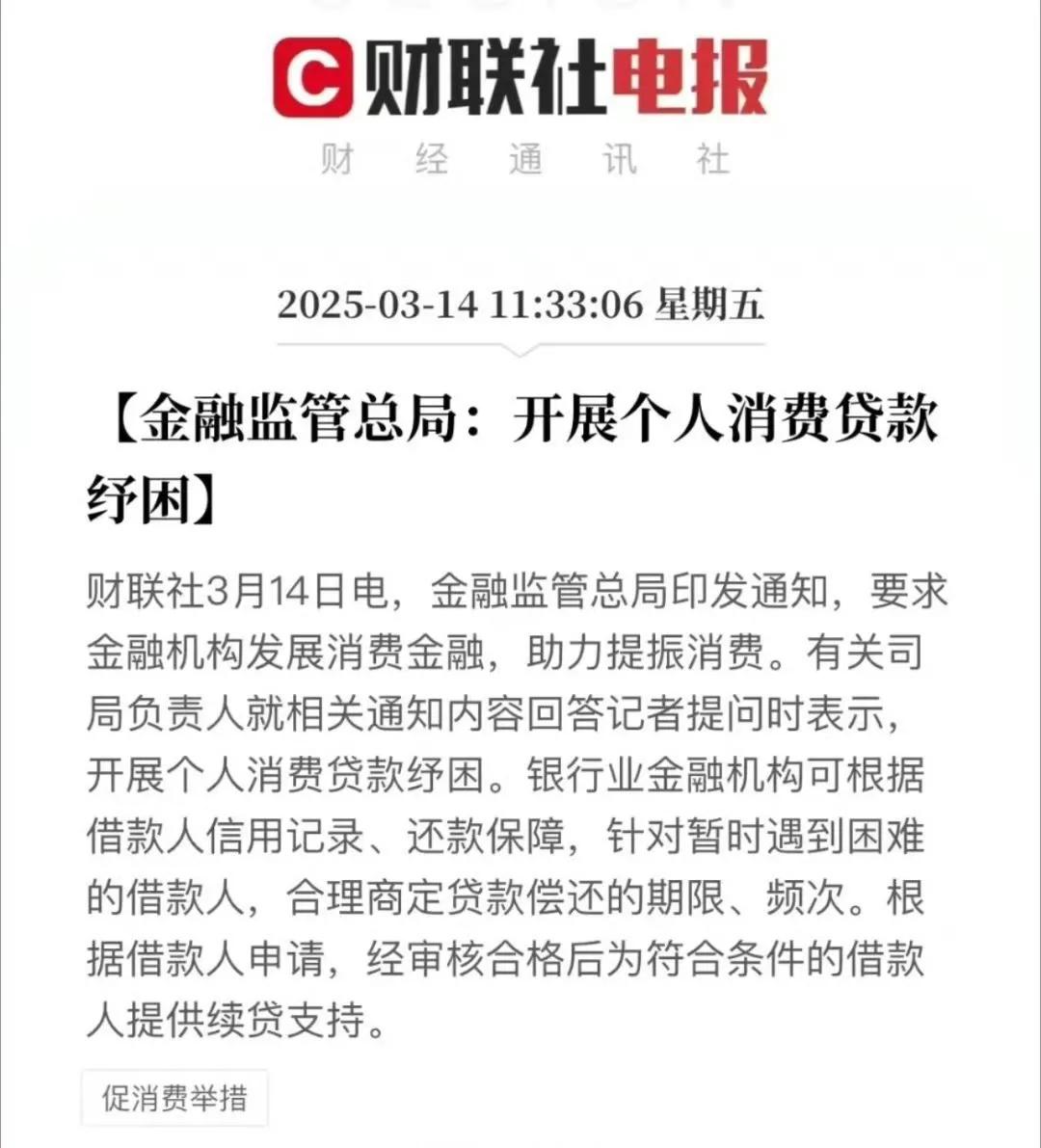

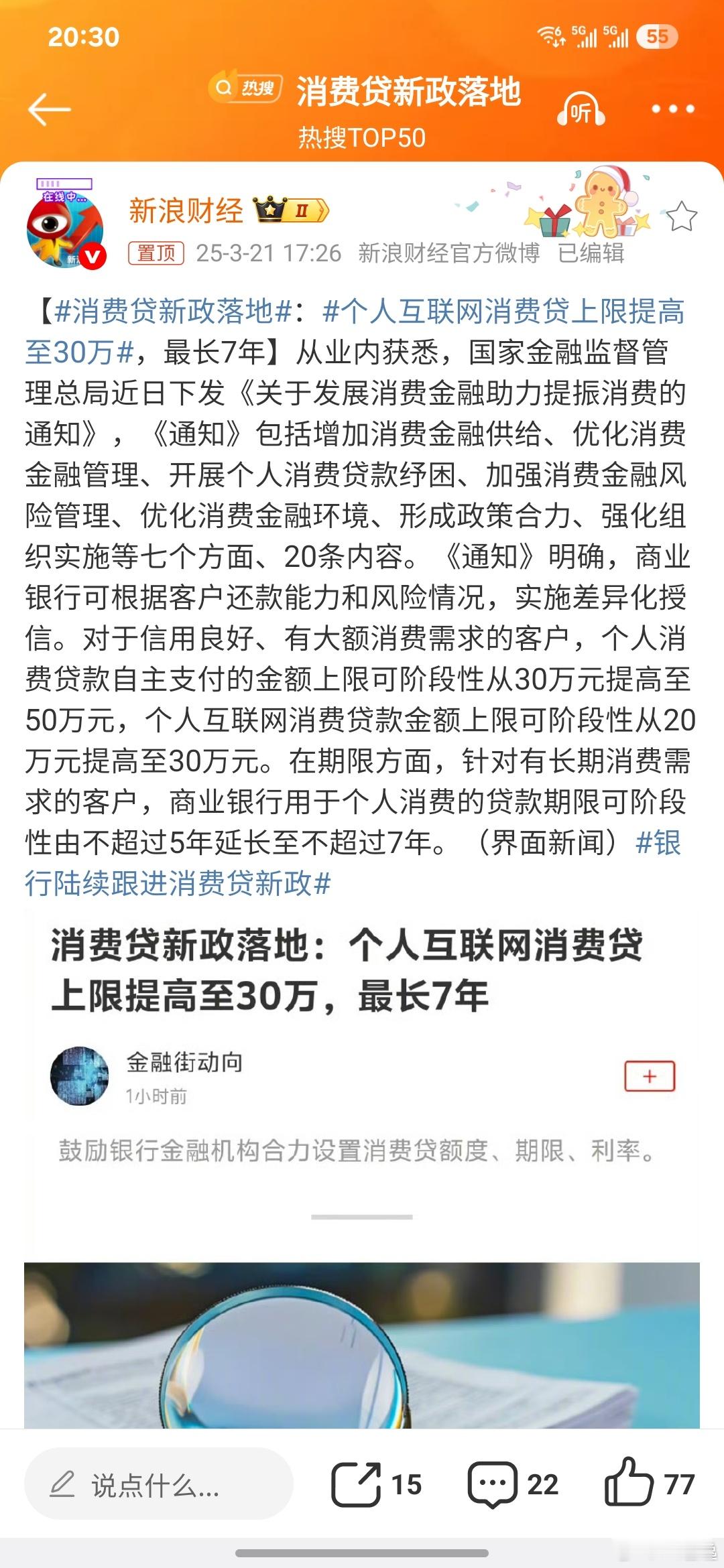

![[红包]额度50万、7年期的消费贷款要来了[烟花]在](http://image.uczzd.cn/6838121355419970071.jpg?id=0)