评论列表

猜你喜欢

【5评论】【15点赞】

【8评论】【18点赞】

【1评论】【1点赞】

【10评论】【18点赞】

【18评论】【16点赞】

【1点赞】

【10评论】【19点赞】

【2评论】【1点赞】

作者最新文章

热门分类

财经TOP

财经最新文章

Amazing~

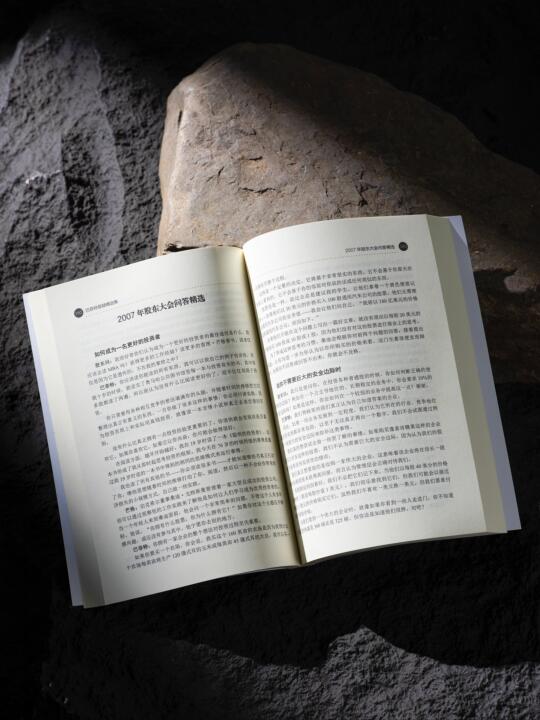

印刷和排版都很好,是股东大会问答的精简版

变数

地球另一边 制度不一样 保护合法利益观念不同

花晨

收到书后感受到卖家的用心

宋祖儿

整理的非常用心,值得一读