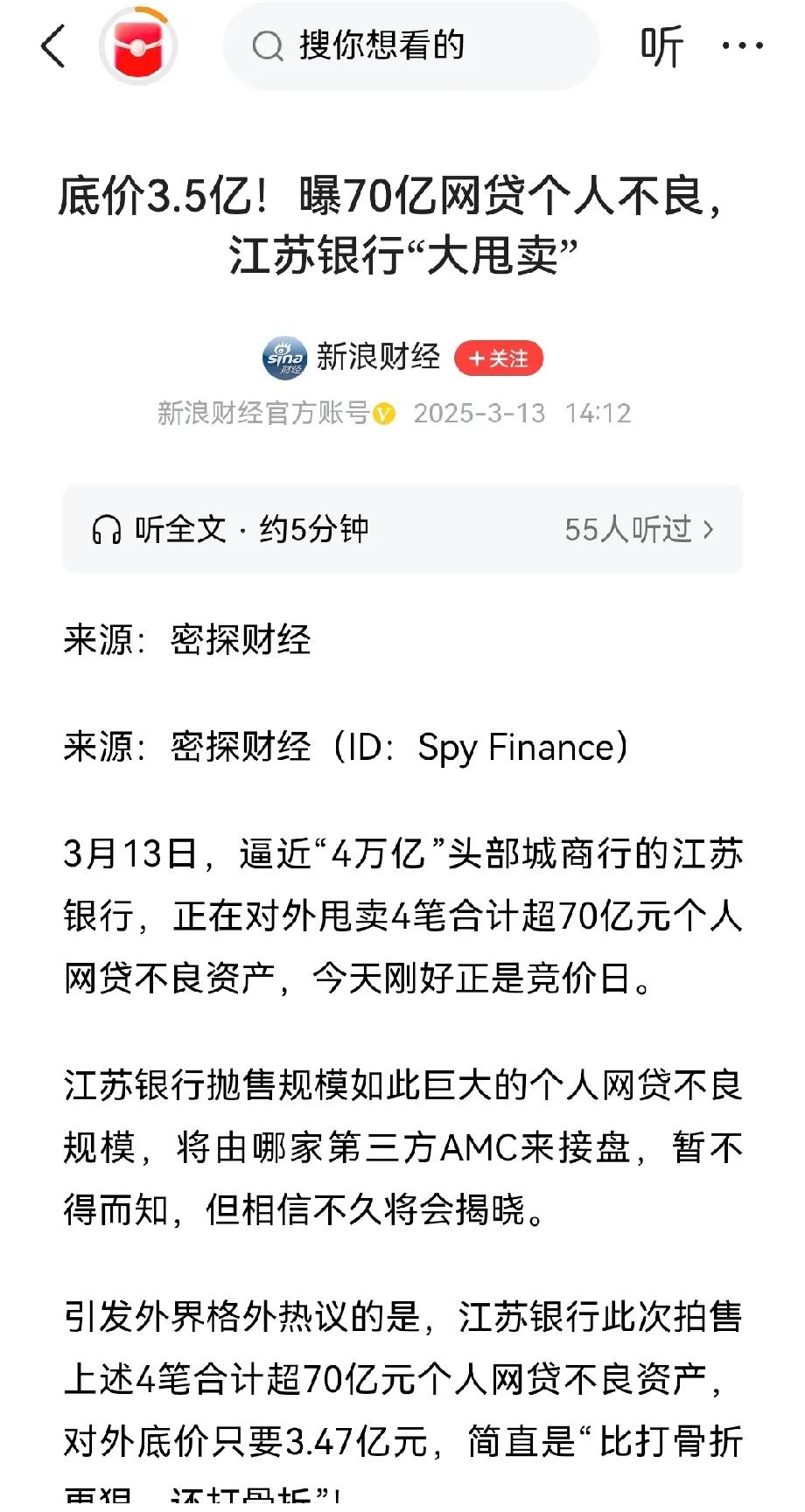

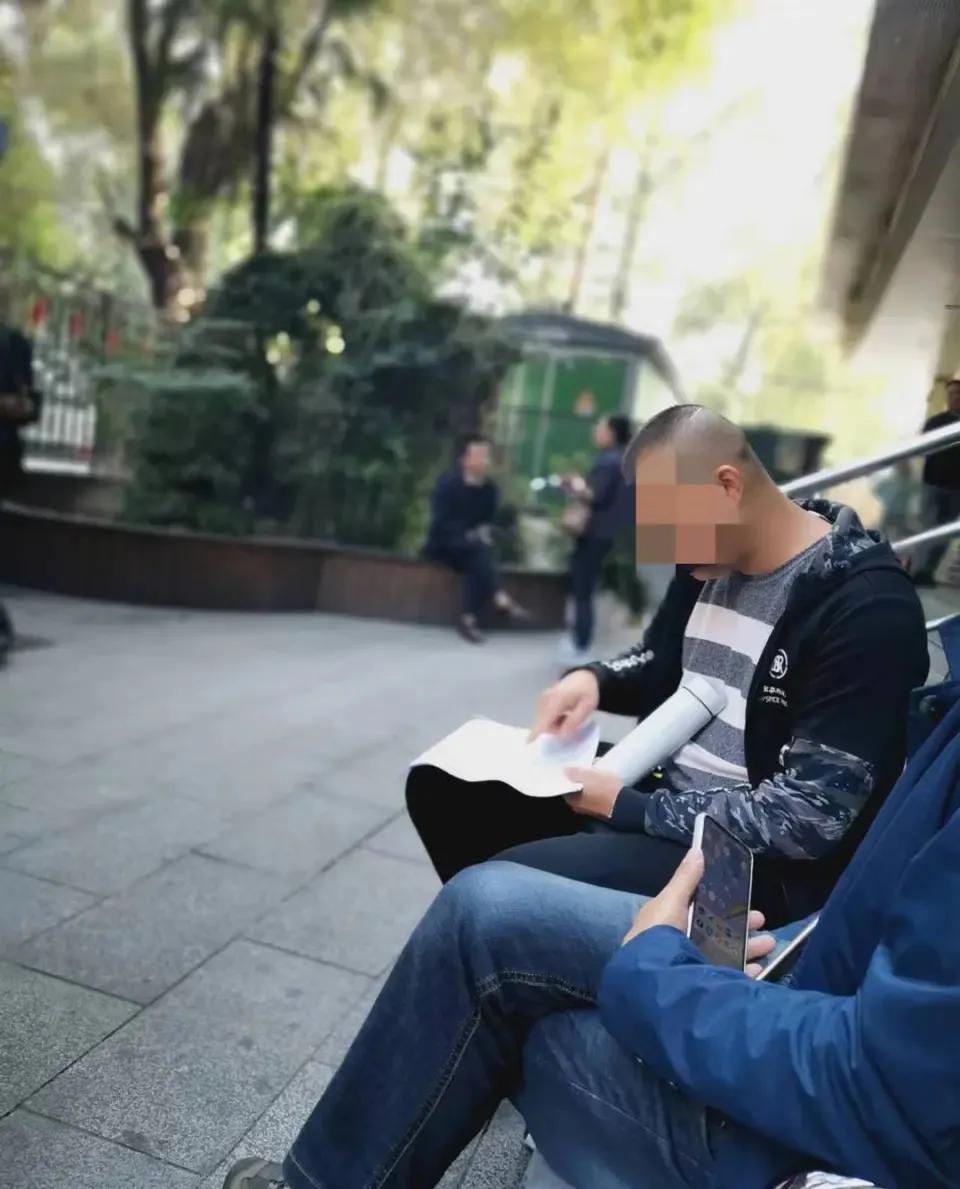

“防不胜防!”新京报记者“卧底”银行,竟发现保险公司和银行合伙骗人!储户以为自己存了定期,结果却只是买了一份保险,要想提前取钱就得扣“违约金”!网友:希望这次能整治银行保险...... (信息来源:新京报) 春日的阳光理应带来温暖与安宁,然而阳光却无法驱散王桂兰老人眼中的忧虑。她紧紧握着几张单薄的保单,在武汉建行长江新区支行明亮的玻璃墙前,身形显得格外单薄。五十万养老钱,仅仅三年后就缩水到只剩下三万?这究竟发生了什么?是记忆出现了问题,还是遭遇了骗局? 事实比想象的更加残酷:她存入银行的钱,在不知不觉中变成了保险,而她只是众多受害老人中的一员。在这背后,究竟隐藏着怎样的阴谋?她原本信任的银行,为何会让她陷入如此困境?巨额养老金的消失,对一个老人来说,无疑是沉重的打击。 信任就像社会的骨架,有了它,社会才能正常运转。特别是那些把辛苦攒了一辈子的钱都存进银行的老人家,对银行的信任更是无比重要。但是,有些银行网点却辜负了这份信任,甚至把这种信任当成商品一样出售。 新京报记者偷偷调查发现,在武汉的一些银行网点,那些穿着灰色制服、戴着“理财经理”牌子的人,很可能不是银行的正式员工,而是保险公司派来卖保险的。也就是说,他们表面上是银行理财经理,实际上却是保险推销员。 他们的工牌上“中国XX人寿”的标志被人为遮挡,他们的话术经过专门训练,针对不同情况的老年人采取不同的策略。“您这退休金存定期太不划算了”,“给孩子准备教育基金,每年都能领钱”……这些“贴心”的建议背后,隐藏着精心布置的陷阱。 更让人害怕的是,客户的个人信息竟然泄露了,还被公开叫卖。银行的内部会议记录显示,超过65岁、存款超过10万且独自生活的老年人,被特别标注为“重要客户”。银行工作人员每提供一个老人的联系方式就能拿到奖金,这些包含个人隐私的信息最终成了诈骗犯精准诈骗的工具。 那些自称“理财经理”的人,利用老年人对银行的信任,以及不了解金融产品的弱点,把保险产品伪装成“高收益存款”,并且承诺“收益比国债高”、“可以随时取款”。 真正的情况是,签了字以后,老人们的钱就变成了要存五年甚至一辈子的保险,如果想要提前拿出来,会损失一大笔钱。“他们说‘随时取’,合同里却写着‘保单贷款需支付利息’”,张阿姨颤抖着说,早知道这东西是保险,肯定不会签字。 这起精心设计的骗局里,银行的角色难以简单定义为受害者或帮凶。实际上,银行内部可能存在自上而下的参与,从小到支行长和柜员,甚至到保洁阿姨,都可能分享利益。每卖出一份保单,支行、行长、柜员等都能获得提成,甚至保安也能分到一些好处。 丰厚的提成刺激银行员工积极销售,而监管要求的“双录”流程,在实际操作中可能变成员工们背诵台词的表演,或者他们直接替老年人填写风险评估问卷,以此掩盖真实情况。银行员工在利益驱使下,可能无视风险,使得本应保护客户资金安全的机构,反而成为了欺诈行为的推手。 面对市场上这么多的乱象,老年人要怎样才能守住自己辛苦积攒的钱财呢?第一步,如果发现问题,立刻拨打12378银保监会的电话投诉。买了保险之后,还有15天的“犹豫期”,这段时间里退保,就能尽量减少损失。 更关键的是,遇到那些听起来很诱人的“高利息”投资,一定要多留个心眼,保持冷静的思考,多问问自己这几个问题:这到底是存款还是保险产品?如果提前把钱取出来,会不会亏钱?他们敢不敢把这些承诺白纸黑字地写下来?与此同时,我们也要想想,监管部门是不是应该加大监管的力度,让那些违法的人付出更大的代价?银行又该怎么做才能更好地承担起社会责任,重新赢得老百姓的信任?如果银行这块金字招牌都让人怀疑了,我们还能相信谁呢?