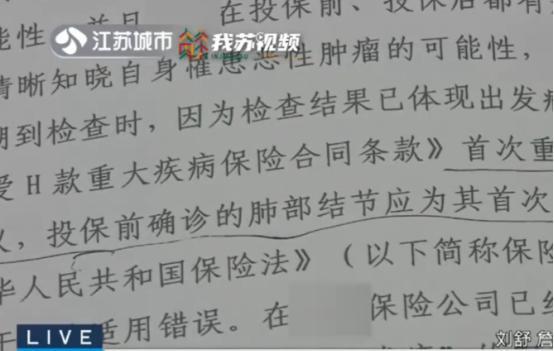

2024年江苏,一男子体检发现肺结节,他担心会恶化,提前买了重疾险。3年后男子被查出肺癌,他去找保险理赔,却遭保险公司拒绝,理由是男子投保前没有告诉他们有肺结节,不符合出险情形。男子一气之下把保险公司告上法庭。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 李先生像许多人一样,定期参加体检,确保自己的健康状况,这次体检,他意外发现自己的右肺下叶存在一个肺结节,虽然医生表示结节并非恶性,只需定期复查,但心中难免产生了忧虑。 肺结节,特别是与肺癌相关的结节,是癌症初期的标志之一,很多人因此会感到焦虑和不安,面对这一情况,李先生决定采取预防措施,他开始购买保险。 2020年4月,他选择购买了一份重大疾病保险,保险推销员向他保证,这份保单可以为他提供充足的保障,特别是在突如其来的疾病面前,能够减轻他和家人的经济负担,李先生听信了推销员的介绍,便毫不犹豫地签下了这份一年保费超过1万的保险单,保额高达30万。 而当时李先生并未在投保时特别说明自己曾经检查过肺结节的情况,这一决定成为了后来引发纠纷的导火索,时光荏苒,李先生在接下来的几年里按时复查肺结节,医生也确认结节没有恶化。 可谁曾想到,到了2023年,李先生的健康突遭重创——他因胸部不适前往医院检查,最终被确诊为肺癌,尽管癌症被发现得较早,治疗及时,李先生的内心还是充满了恐惧和不安。 可当他准备向保险公司提出理赔时,保险公司却以“投保时未告知肺结节”为由拒绝理赔,保险公司声称,李先生在投保时隐瞒了自己曾有肺结节的历史,而肺结节作为“首次病发”,不符合保单中的理赔条件。 这一决定让李先生感到既气愤又无奈,毕竟在他看来,肺结节并未被确诊为癌症,且医生明确表示这是良性结节,他并没有隐瞒任何重大健康信息。 面对拒绝理赔的决定,李先生并没有选择妥协,而是将保险公司告上法庭,李先生在法庭上坚称,他购买保险时已经按要求进行了健康告知,且肺结节并非重疾险中的“重大疾病”,不应被视作“首次病发”的依据。 法院审理过程中,保险公司坚持认为,肺结节应当视作首次病发,且李先生未在投保时如实告知这一情况,因此拒绝理赔,而李先生辩称,肺结节的性质是良性的,医生也曾明确表示无需特别治疗,不属于需要特别告知的重大疾病隐患。 因此,法院判定保险公司应当履行理赔义务,支付李先生所应得的赔偿金额,尽管保险公司对判决结果表示不满,提出上诉,但二审法院维持了原判,法院认为,李先生并未隐瞒健康状况,且肺结节并不等同于肺癌,拒赔行为违背了保险合同的精神。 李先生的胜诉为许多类似情况的消费者提供了一个重要的启示:在面对保险公司的拒赔时,消费者不应轻易放弃自己的权益,法律会给予支持。 在投保时,理性了解合同条款,认真告知健康状况,才能在不幸患病时,真正享受到保险应有的保障,同时,保险公司也应当遵循诚信和公正的原则,为消费者提供透明、清晰的保障。 保险,作为一种风险管理工具,其目的应是为消费者提供安稳的未来,而不是成为利益方的隐形“陷阱”,消费者和保险公司,唯有在法律的框架内保持公正与诚信,才能实现共赢。 (信息来源:扬子晚报《投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?》2024-12-05)