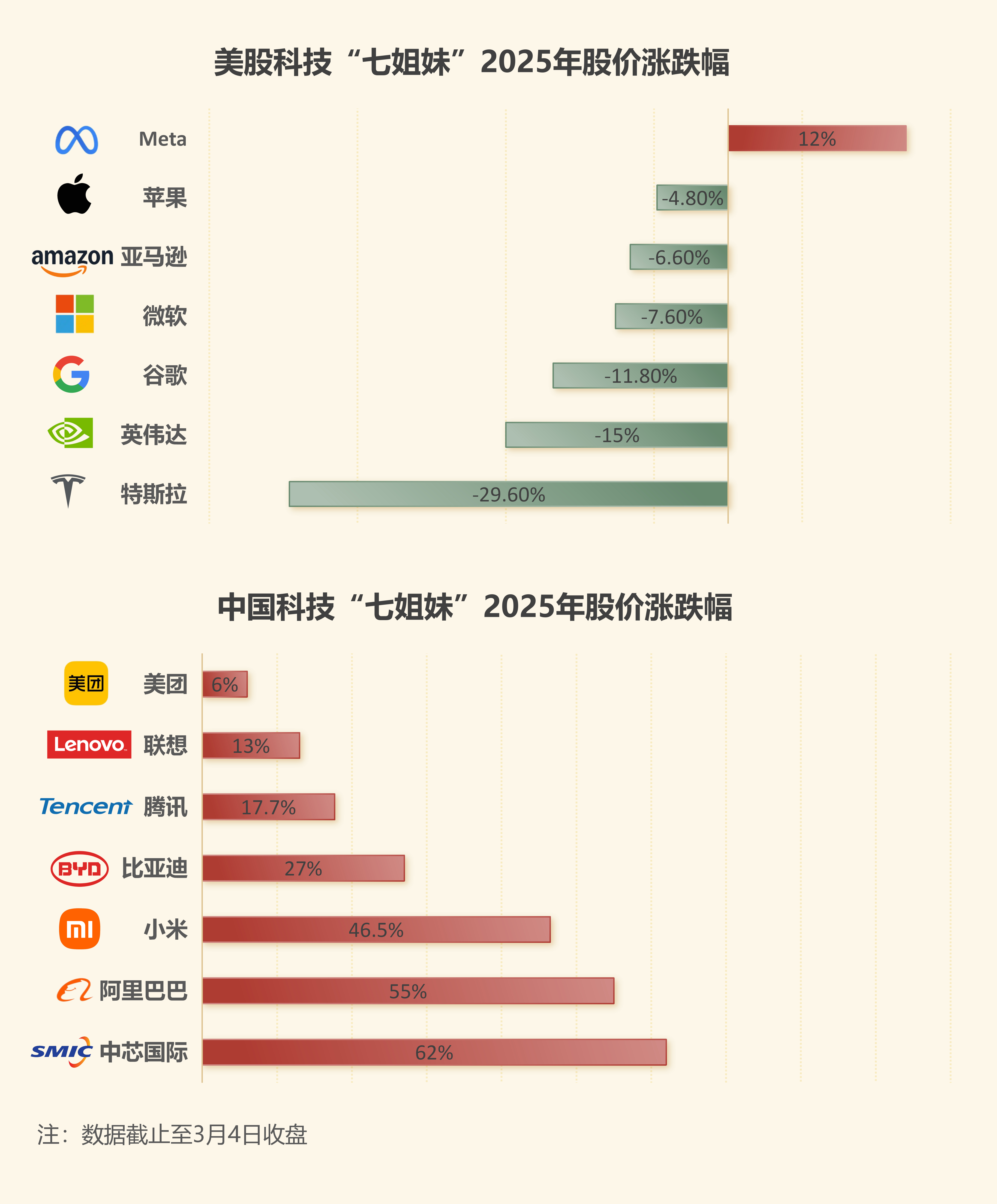

2025年美股“七姐妹”Vs中国科技七姐妹,重点聊聊比亚迪的价值~

这波中国科技Vs美国科技的热火,是被DeepSeek点燃的,DeepSeek开源后,让美国科技以及投资人都重新认识到了中美AI科技之间并不存在不可逾越的鸿沟这一事实。

当然前两个月的股市走势,本身之后也与美股本身的估值偏高(涨了几年了)有关,市盈率普遍都好几十,是不可能持久的。

国内的七姐妹中,一些被打压的中概股,还有国内要自主发展的产业和企业,比如中芯国际等。

这里重点给大家聊聊特斯拉和比亚迪,这是新能源汽车行业的两大巨头,销量第一第二的企业。

特斯拉市值下跌的原因,实际上和车没啥关系,主要还是之前人形机器人的预期涨过头了。没有业绩支撑的预期涨过头后会估值修复,然后就到了现在的价格。现在的价格其实也不算便宜。

比亚迪的话,实际上过去很长一段时间股价都是低估的,现在也不算高,虽然破了万亿市值,但是市盈率目前刚到30。

我前段时间加仓过比亚迪,加仓的原因是小米市值过万亿了,我觉得比亚迪万亿市值迟早会来,当时比亚迪才8000亿左右。

因为比亚迪去年有427万的销量,还有400亿左右的净利润,那时候很容易就能判断出比亚迪的股价并不贵,是被低估的。

如果是要看未来的走势的话,那其实也是非常光明的。

去年比亚迪的出海做的非常好,在接下来几年,海外市场的销量会节节升高,会带来营收和利润的增长。

今年的前两个月,均实现了同比销量大幅提升,2月比亚迪新能源乘用车销量318233辆,同比增长161.39%。

在2024年的427万的销量中,继续大幅提升,那今年比亚迪的销量可以冲到多少?

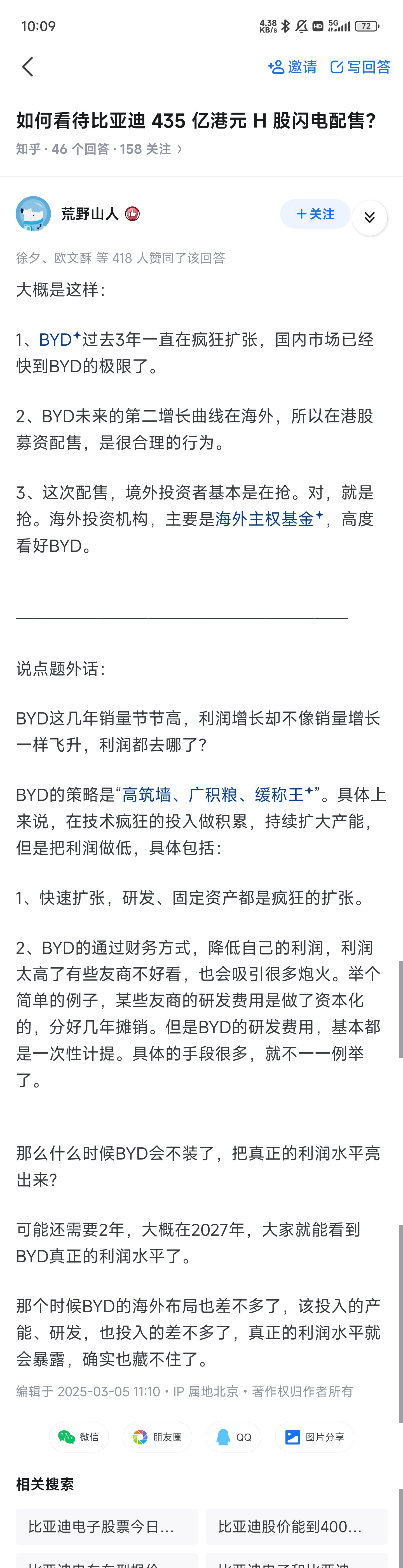

今年的一篇某乎回答写的很好,他说当下比亚迪还是在一个压低利润的阶段,他在疯狂扩张,增加研发投入的同时,还有如此高的利润。

等到海外工厂建好,国内的智驾升级搞定,更加成熟了后,后续的利润还会在这基础上继续提升。

当然最近稍微对比亚迪股价有一丢丢影响的,就是比亚迪在港股进行了一波融资,这波融资直接融了435.1亿港元。融资的目的是为了开拓海外市场,在海外进行产能建设、渠道布局、海运提升等。

这波融资出来后,被很多机构疯抢,抢到就是赚到。因为价格比较公道,以及对比亚迪的未来非常看好。

国际投行花旗认为,比亚迪此次配股募资,预计资金将主要用于海外扩张、研发、补充营运资金等。同时,比亚迪有能力在人工智能及机器人发展早期阶段加大投入,也可开展大规模海外扩张,维持“买入”评级,目标价688港元。

这目标价相比于现在还有90%的涨幅。

从价值投资的角度来看,买股票就是买公司,如果你看好某家公司的未来发展的话,而且确定比较强的话,那其实就可以以股东的心态去持有一家公司,和公司一起成长。

对于比亚迪的未来发展,个人感觉确定性还是非常高的。首先国内外业务非常稳,新能源汽车销量一骑绝尘,而且比亚迪还有非常多的牌可以打。今年稍微打了一下智驾,直接就起飞了。(这种手中有牌的公司,实际上潜力是非常大的。)

出海虽然现在有业绩,但还是总销量的零头,未来如果比亚迪打好了出海牌,那也会有很大的增长空间。

而且对于一些新型的科技赛道,像人形机器人等,比亚迪拥有全产业链,强大的制造能力,切入是很快的,这也是潜在的巨大优势。

当这些优势叠加到一起时,那时候的比亚迪会冲到多高,一起拭目以待~

汽场全开比亚迪[超话]价值投资