欧洲银行顺利度过了财报季,并承诺进行大规模股票回购,为这场自1997年以来的最佳连涨行情再添一把火。该板块已连续九周上涨,是今年欧洲市场的“领头羊”,涨幅高达18%。事实证明,利率下降并未对银行业务造成冲击,而经济的韧性以及大规模的股票回购计划更是为其涨势“推波助澜”。

财富管理公司SingularBank的策略主管罗伯托・肖尔特斯指出:“欧洲银行业引领股市上涨是有充分依据的。”他提到,银行业第四季度的收益平均比普遍预期高出约10%。“展望未来,这些积极趋势很可能延续下去。”

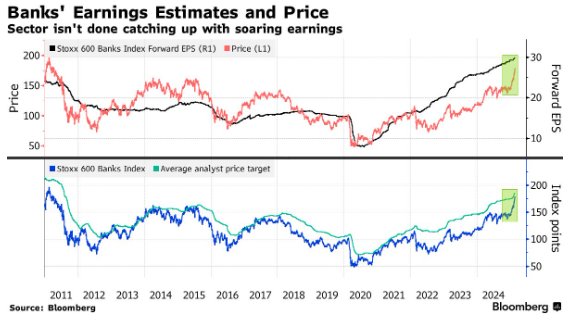

自2020年末涨势开启并延续,银行业在进入财报季时就备受期待。自那时起,基准指数斯托克600银行指数已增长两倍多。尽管部分银行因成本与收入同步上升导致业绩有所下滑,但投资者迅速抓住股价下跌的机会买入。意大利联合信贷银行(UniCreditSpA)和巴克莱银行(BCS.US)已从上周财报发布后的股价下跌中回升。

瑞银集团分析师杰森・纳皮尔带领的团队对这一板块维持增持评级,他们表示:“总体来看,所有银行的利润都超出预期,89%的银行拨备前利润超预期,79%的银行税前利润超预期。”并认为“收入增加了,成本随之升高也不足为奇。”

投资者坚信这波涨势仍有上升空间。根据美银本周早些时候发布的基金经理调查,银行股目前是欧洲市场自2023年7月以来增持比例最高的板块,并且该板块仍被视为最具估值优势的板块之一。该调查还显示,从更广泛的范围来看,金融股有望成为今年表现最佳的板块之一。

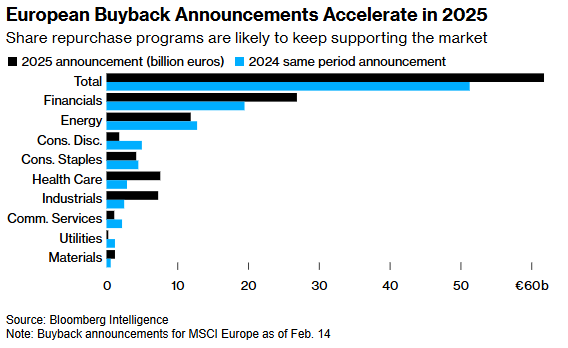

财报季期间公布的股票回购计划为市场注入了强大动力。自年初以来,金融机构在宣布的回购计划中贡献最大。这意味着,继2024年银行股占斯托克600成分股股息和回购总额近五分之一后,今年银行有望再次成为股东回报的最大贡献者。

这波涨势引发了市场对银行股的重新估值,该板块将不再像过去被认为的那样估值偏低。斯托克600银行指数的预期市净率正接近15年来的区间上限,而预期市盈率则达到两年来的最高水平。

基夫・布鲁耶特・伍兹(Keefe,Bruyette&Woods)分析师安德鲁・斯廷普森带领的团队表示:“回顾过去25年,当银行股估值水平达到极端点时,其优异表现往往就会结束。”他指出,10倍预期市盈率和80%的相对市盈率即为估值极限水平。“这意味着从当前水平来看,银行股还有约30%的上涨空间。”

他们同样维持对银行股的增持评级,但也提醒“市场走势很少一帆风顺”。要预见这波涨势的下一阶段,需要降低股票成本,并且对该地区的小幅增长持有一定信念。

尽管很难找到对银行业持悲观态度的人,但摩根大通的策略师们对银行股却持低配观点。他们认为,银行面临着盈利见顶和央行降息的风险。

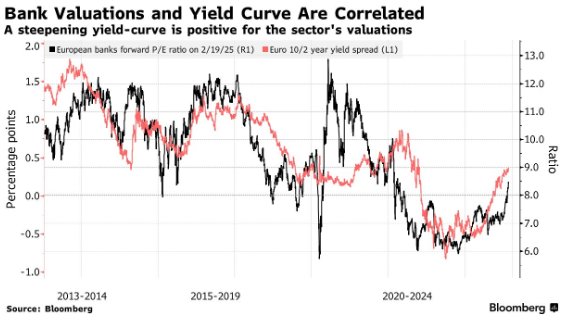

从当前形势来看,经济走势至关重要。预测显示,2025年欧元区经济增长率为0.9%,但贸易战的可能性仍给前景带来了不确定性。虽然预计欧洲央行今年还会有三次降息,这将影响银行的利润率,但其行动一直较为谨慎。债券收益率曲线不断陡峭化,对银行业而言是个好兆头。

巴克莱银行策略师伊曼纽尔・考带领的团队表示:“银行尤其能体现出宏观经济/盈利状况的转变以及自救措施(股票回购)如何提升盈利能力,进而提高估值。”他还补充道:“银行在估值提升方面仍有很大空间。”