2020年,江苏的一名男子在体检中发现自己有肺结节,为了图个安心,他随即购买了一份重疾保险。然而,三年之后,男子复查时竟被诊断出肺癌。可保险公司却以他投保前就已查出肺结节为由拒绝理赔。男子愤而将保险公司告上法庭,最终法院的判决结果令人意想不到……

2020年,江苏南京的李涛(化名),一位普通的上班族,生活一度平静安稳。生活中,健康问题一直未曾困扰他。

一次例行体检却给了他一记“警钟”——医生告诉他,肺部有几个小结节。尽管医生安慰他这可能是良性的,但内心的忧虑却始终未能平复。为了给未来增添一份保障,他决定购买一份重疾险。

在同事的建议下,李涛迅速决定购买一份重疾险。希望它能为自己带来一份安全感,避免未来万一出现重大疾病时带来的经济困扰。

在填写健康告知时,他如实告知了肺结节的情况,而当时的医生也确认结节无碍。因此,李涛确信自己已经为未来做出了充分的保障。

李涛购买了保险后,继续定期检查肺部健康。最初几次复查结果都显示结节未发生变化,他开始放松警惕,生活重新回到了正轨。

然而,2023年9月的一次复查,让他遭遇了令人震惊的消息——肺结节已经发生变化,被确诊为肺癌。

医生告知他,治疗肺癌的费用将非常高,而且治疗过程充满了不确定性。李涛此时不仅感到身体的痛苦,还陷入了经济压力的恐惧之中。

想到自己几年前为健康投保的重疾险,李涛满怀希望地前往保险公司申请理赔。心中想着,凭借保险的理赔,他可以减轻自己和家人面临的治疗负担。

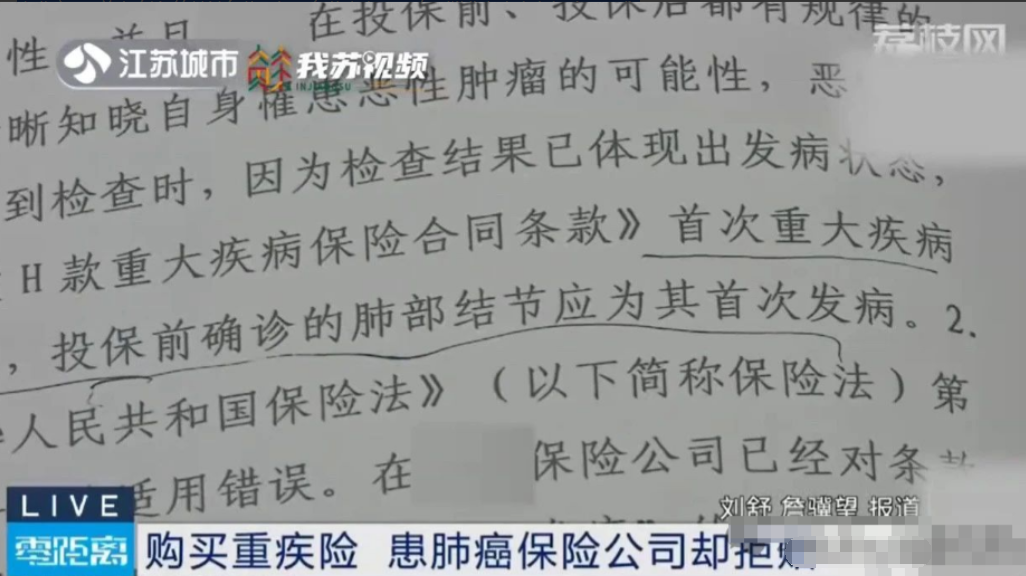

令他无法接受的是,保险公司在接到理赔申请后,给出了拒赔的答复。理由是,李涛在投保时已经知晓自己患有肺结节,而保险合同规定“首次发病”是获得赔偿的条件,因此此次肺癌并不符合“首次发病”的要求。

这一决定让李涛感到愤怒和失望。他坚持认为,肺结节和肺癌是两种不同的疾病,肺癌的诊断是在投保后才发生的,因此他认为自己完全符合理赔条件。

保险公司始终坚持自己的拒赔理由,认为李涛在投保前就已存在肺结节,因此拒绝支付理赔金。

此时,李涛开始意识到保险合同条款的复杂性。虽然他在购买保险时诚实地告知了自己的健康状况,但由于“首次发病”这一术语的定义模糊,使得他和保险公司在理解上产生了分歧。

许多保险合同中的条款,如“首次发病”与“首次确诊”,都存在不同的解释空间,导致了消费者在理解时产生困惑。李涛未能清楚理解这些复杂的条款,也使得他在理赔时陷入困境。

事实上,保险合同条款往往是非常细致和复杂的,消费者往往因为专业知识的不足,无法完全理解其中的含义。而保险公司在理赔时,也有时会依据合同中的模糊条款进行拒赔,这就让消费者的权益受到威胁。

由于李涛无法接受保险公司的拒赔决定,他决定通过法律途径维护自己的权益。法院在审理此案时,争议的焦点在于“首次发病”的定义。

经过深入审查,法院认为,保险合同中的“首次发病”条款存在不清晰的地方,且保险公司在条款的解释上存在过度限制。

法院指出,肺结节与肺癌在医学上具有显著区别,不能简单地将二者等同,因此此次肺癌的诊断应被视为“首次发病”。最终,法院判定保险公司应当支付理赔款,并支付30万元赔偿金。

李涛的胜诉不仅为他带来了赔偿,也为更多消费者在保险理赔过程中提供了有力的法律依据。

这一案例揭示了在购买保险时,消费者需要充分了解合同条款的含义,特别是对于“首次发病”及“首次确诊”等关键条款。如果条款定义不明确,消费者应当向保险公司求证,以免在理赔时遭遇不必要的纠纷。