近年来,我国积极发展智能制造,在制造业在生产过程中,不断增加数字化、自动化及智能化,以此提升生产效率。与此同时,得益于近年来我国不断推动使用自动化技术,从而使得我国成为全球最大工业机器人消费国,且是连续11年成为全球最大工业机器人市场。

我国工业机器人赛道上,昔日主要是外资厂商占据了主要市场份额。然而,随着技术创新不断提升,国内工业机器人厂商也得到迅速发展,涌现出包括埃斯顿、汇川技术等优秀的工业机器人厂商。

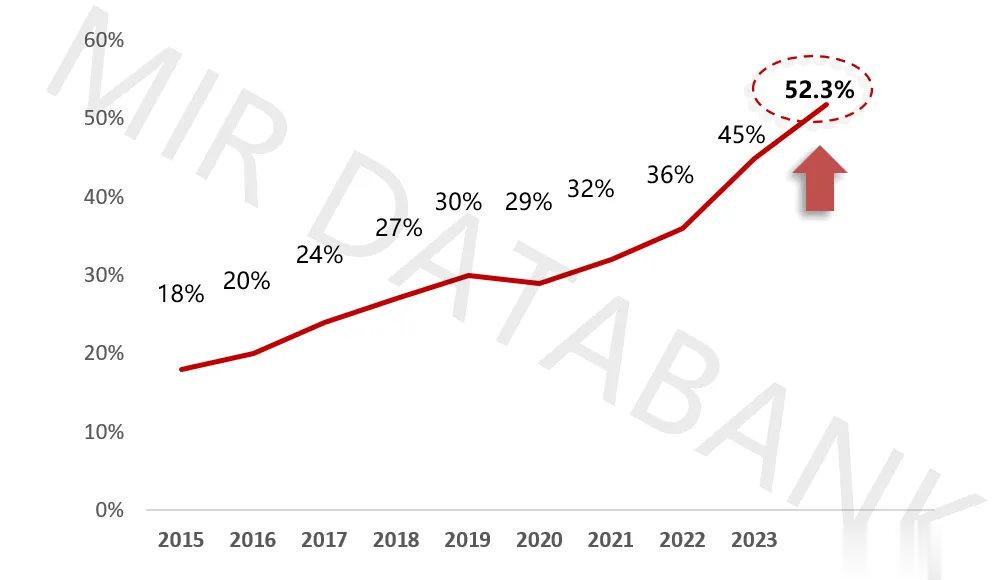

值得一提的是,国内厂商的工业机器人销量持续增长,市场份额超过了外资品牌的。MIR睿工业的数据,2024年全年,中国工业机器人市场销量超29.4万台,同比增长3.9%。虽然整体市场面临增长压力,但内资工业机器人厂商份额持续提升。但国产工业机器人厂商市场份额提升至52.3%,销量同比增长20%,远高于整体市场增速。

具体从厂商来看,埃斯顿、汇川技术、埃夫特、珞石跻身全球TOP10厂商。主要在于近年来国产替代加速,内资厂商市场份额不断提升,在市场竞争中牢牢占据着有利位置。

在MIR睿工业报告中指出,内资厂商以快速地市场需求响应速度和快速地产品迭代速度,以及灵活的价格调整等明显优势,在Cobots、Delta的竞争力进一步提升,其中Cobots内资占比超92%。在SCARA机器人和6-axis领域,国产机器人抢占了部分外资厂商的份额,国产替代速度进一步加快。

埃斯顿也指出,近年来,国产机器人凭借持续的研发投入、国内完整的供应链和灵活快速的市场响应优势,在性能、质量和成本控制上的竞争力明显提升,市场占有率显著增加。伴随着新应用场景的拓展及技术水平不断提升,国产工业机器人正逐步打破国际品牌在高端应用市场的垄断地位,国产替代将是长期趋势。

国产替代大势所趋,客户在选择产品的过程中,已经越来越重视产品供应的自主可控及定制化需求。为此,工业机器人在国产替代的背景下,仍然是一条前景广阔的赛道。只是,工业机器人市场竞争加剧。埃斯顿在面对投资者调研时声称,2024年工业机器人行业竞争激烈,产品市场价格持续走低。

受市场竞争加剧影响,行业内卷和产品价格下滑,产品结构变化导致的整体毛利率下降,从而导致毛利率有所下滑。其中埃斯顿更是由盈转亏。2024年预计亏损为6.5亿元~7.6亿元,上年同期则盈利1.35亿元。导致大额亏损,是三家子公司预计有4亿元的商誉减值。同时,三家子公司经营业绩下滑造成公司整体经营利润较去年同期减少超1亿元,从而对2024年业绩造成重大影响。

需要指出的是,尽管工业机器人市场竞争影响到毛利率,但埃斯顿的市场份额持续提升,龙头地位稳固,位列中国工业机器人市场出货量排名第二,国产品牌出货量第一。目前有87款工业机器人产品,广泛应用于汽车、光伏、锂电、建材、电子、金属、食品等行业,2024年出货量目标是3万台,到2025年出货量目标为5万台。

与此同时,也在积极布局人形机器人,主要是在工业领域的应用,设计出工业级别的人形机器人来替代作业,要求的人形机器人具备更高的精度、刚性和负载等特点,针对特定行业进行设计和开发。其中,参股的埃斯顿酷卓的人形机器人主要应用领域为工业场景,协同工厂生产线的工业机器人进行自动化生产。

最后,自动化和机器换人是智能制造发展趋势。并随着国内宏观经济向好、产业升级及设备更新等政策的支持,国产头部机器人厂商发展势头良好,市场格局重塑,行业加速洗牌,工业机器人行业将会进入一个稳定发展阶段。

同时,我国制造业逐步向高端化迈进。那么,高端制造装备自主可控,国产机器人进一步提升性能及扩大应用领域,市场份额逐年增加,国产替代进程在逐步加快,给国产机器人龙头企业带来更多市场机会,国产头部厂商持续放量。