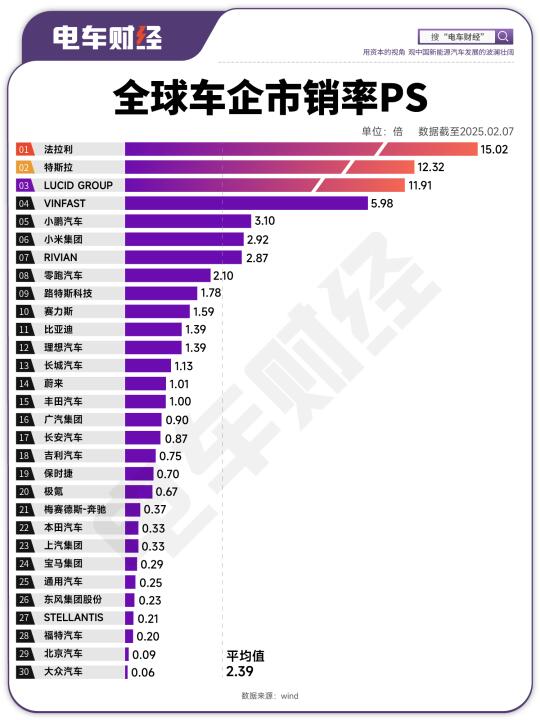

小米PS高达2.92倍(分位数98.64%),估值接近登顶!

市销率(PS):总市值与营业收入的比值,反映市场愿为每元收入支付的溢价。数值越高,市场对企业增长预期越激进;数值越低,可能收入规模大但利润薄或想象空间不足。但是对于那些还未产生营收的初创企业并不适合PS,因为PS无法估量。

PS就像网红店估值:

PS=15倍 ≈ 资本愿为每元流水付15元,赌的是未来连锁扩张的暴利;

PS=0.06倍 ≈ 流水虽高,但资本认为模式老旧,想象空间枯竭。

车企“收入估值”两极分化:

法拉利(PS 15.02倍,分位数97.43%):奢侈品逻辑,卖标不卖车!年销1.3万辆,单车利润超15万欧元,折合人民币85w左右,市场为“稀缺性”买单。

特斯拉(PS 12.32倍,分位数60%):自动驾驶及技术撑估值,但交付增速有所下降,高基数压力显现。

小米集团(PS 2.92倍,分位数98.64%):SU7火热,交付速度未达顶峰估值已近历史峰值,直面Model 3和汉EV,年交付30万辆目标成关键考验。

大众汽车(PS 0.06倍,分位数0.61%):转型迟缓致估值“地板价”,ID系列月销不足2万辆,若软件自研突破或存转机。

比亚迪(PS 1.39倍,分位数43.93%):技术扎实(刀片电池、自研芯片),利润率领跑,但高端品牌市占率不足4%,估值受限。

赛力斯(PS 1.59倍,分位数51.69%):问界M9月销破万,华为光环加持。

分位数信号:

泡沫区(分位数>90%):小米、法拉利估值接近历史极限,技术落地与交付量或成为关键。

洼地区(分位数<20%):大众、本田PS触底,转型提速或迎修复。

单一指标的分位数不一代表是否高估,详情根据具体基本面综合判断,比如市销率就还应该考虑毛利率、净利率、自由现金流等指标。

当资本市场为“技术”支付溢价,或为“现金流”保守定价,高PS的新势力与低PS的传统巨头,谁更可能穿越周期?