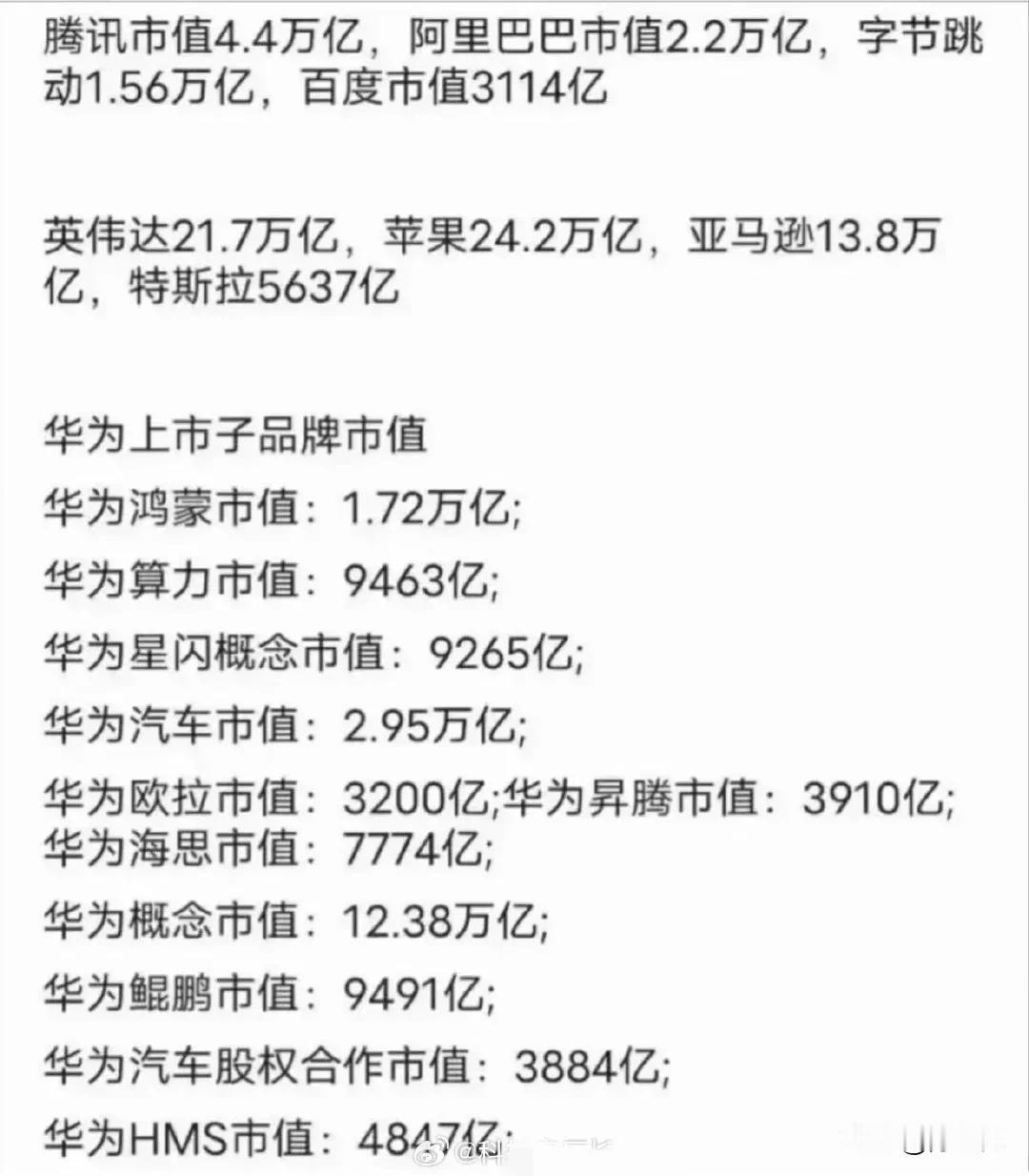

为什么阿里的市值比腾讯低那么多? 目前阿里的市值3029亿美元,比腾讯的市值5595亿美元低了几乎一半,其原因,主要是以下几条: 1. 核心业务对比:腾讯的“高频刚需” vs 阿里的“低频竞争” 腾讯的社交(微信、QQ)和游戏业务属于高频、高粘性需求: 微信月活超13亿,覆盖中国90%以上互联网用户,用户日均使用时长超1小时,成为生活、支付、娱乐的超级入口。 游戏业务全球第一(《王者荣耀》《PUBG Mobile》等),贡献30%以上营收,利润率高达40%-50%。 阿里的电商业务依赖低频消费场景,且面临激烈竞争: 淘宝天猫虽占中国电商市场50%份额,但拼多多(低价)、抖音电商(内容驱动)、京东(物流优势)不断分流用户。 电商利润率仅10%-15%,远低于腾讯游戏,且需持续投入物流、补贴和反垄断合规成本。 2. 盈利模式:流量变现效率的差异 腾讯的“流量自来水厂”模式: 通过社交和内容吸引流量,低成本分发给游戏、广告、金融科技(微信支付)等业务。 例如,微信为游戏导流几乎零成本,而游戏内购的边际成本极低。 阿里的“流量采购”困境: 电商需从外部购买流量(如与抖音合作、投广告),获客成本逐年上升。 2023年阿里单用户获客成本超200元,而拼多多通过社交裂变将成本控制在百元内。 3. 政策与监管风险:阿里承压更显著 阿里受政策影响更深: 2020年蚂蚁集团上市叫停后,金融业务估值缩水(原计划估值超3000亿美元,现不足700亿)。 电商领域“二选一”被罚182亿,削弱平台对商家的控制力。 腾讯监管压力相对缓和: 游戏版号限制虽影响增速,但社交业务未被直接冲击,且通过减持京东、美团等股票释放合规信号。 4. 增长引擎:腾讯的“第二曲线”更清晰 腾讯的多元化布局已见成效: 金融科技:微信支付线下份额超50%,跨境支付覆盖60国。 云计算:虽规模不及阿里云,但聚焦高利润的PaaS/SaaS(企业微信、腾讯会议)。 海外游戏:2023年海外游戏收入占比升至33%,《VALORANT》等作品打开欧美市场。 阿里的新业务尚需突破: 阿里云增速放缓(2023年Q4同比+3%),且面临华为云、腾讯云竞争。 国际电商(Lazada、速卖通)仍在烧钱阶段,未能复制国内优势。 5. 资本市场预期:腾讯更符合“确定性溢价” 腾讯被视作“中国互联网底仓”: 社交护城河极深,游戏业务抗周期性强(经济下行时娱乐需求反而上升)。 2023年市盈率(PE)约18倍,高于阿里的12倍,反映市场对其稳定性的认可。 阿里面临增长天花板: 国内电商渗透率接近30%,增量空间有限;国际化和云计算尚未成为新支柱。 投资者担忧消费疲软、竞争加剧和监管不确定性,导致估值折价。 总结:市值差距的本质是“商业模式护城河” 腾讯凭借社交垄断+游戏现金牛+低风险多元化,构建了更可持续的盈利生态;而阿里受制于电商红海竞争、政策监管及第二曲线滞后,增长潜力被看低。未来若阿里能在云计算、全球化或新技术(如AI电商)实现突破,或有机会缩小差距,但短期腾讯的市值优势仍难撼动。

段永平突然对阿里下手摘自青云大佬说段永平带着他的投资哲学再度搅动风云。段永平

【1评论】【12点赞】

用户10xxx04

被国家打压,被罚两次192亿

顺其自然 回复 02-21 19:30

正解[点赞]

pp

王者荣耀,西方元素多于中国元素

jhhxd

麻花会赚小孩钱

挚爱唯蓝 回复 02-21 01:13

你可能不知道,游戏充值成年人比未成年还多

空灵

少讲话,闭着眼睛挣钱