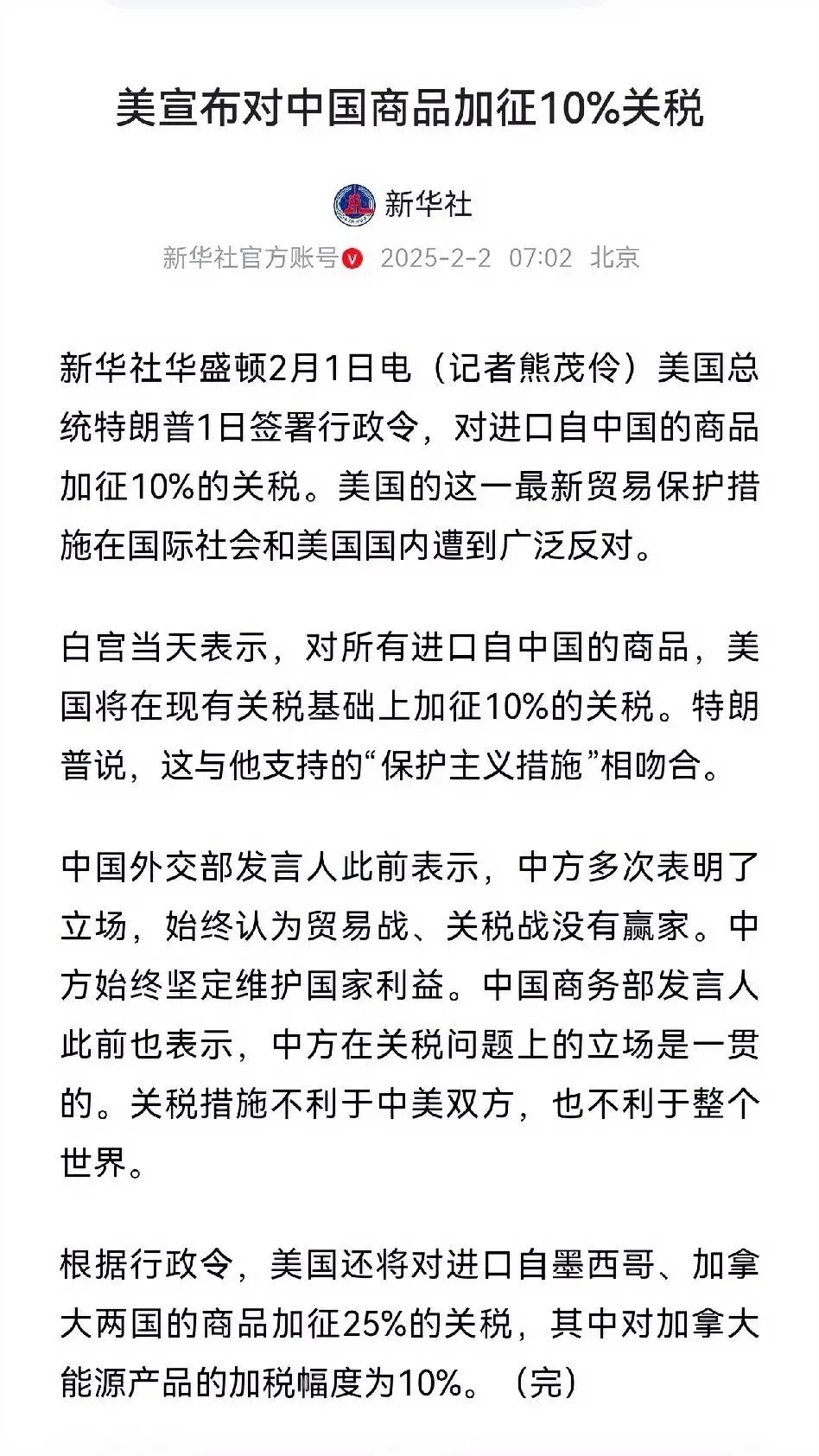

美国对中国商品加征10%关税 美国对华加征10%关税!初五迎财神影响几何

一、关税数据对比:历史、国际与结构性差异

1. 中美关税税率的历史演进(2018-2023)

2018-2019年贸易战高峰:美国对华共加征四轮关税,覆盖约3,700亿美元商品,税率从10%到25%不等。中国对美反制关税覆盖约1,100亿美元商品,税率最高25%(数据来源:USTR)。

2020年第一阶段协议:美对约1,200亿美元商品税率从15%降至7.5%,但其余2,500亿美元商品仍维持25%。

2023年新关税:新增10%关税主要针对电动车、锂电池、光伏组件等战略行业,叠加后部分商品总税率达30%以上(如电动车原有关税27.5%,叠加后37.5%)。

2. 国际对比:美国对主要贸易伙伴的关税水平(2023)

全球平均:根据WTO数据,美国MFN(最惠国)平均关税税率为3.4%(工业品2.8%,农产品5.3%)。

对中国:加征关税后,中国输美商品平均税率达19.3%(PIIE数据),显著高于其他经济体:

欧盟:2.4%

墨西哥:2.6%(USMCA框架)

越南:8.2%(部分商品受反倾销税影响)

3. 关税结构差异

- 美国对华关税的行业集中度:

- 半导体:25%

- 锂电池:7.5%(叠加新关税后17.5%)

- 钢铁/铝:25%(基于232条款)

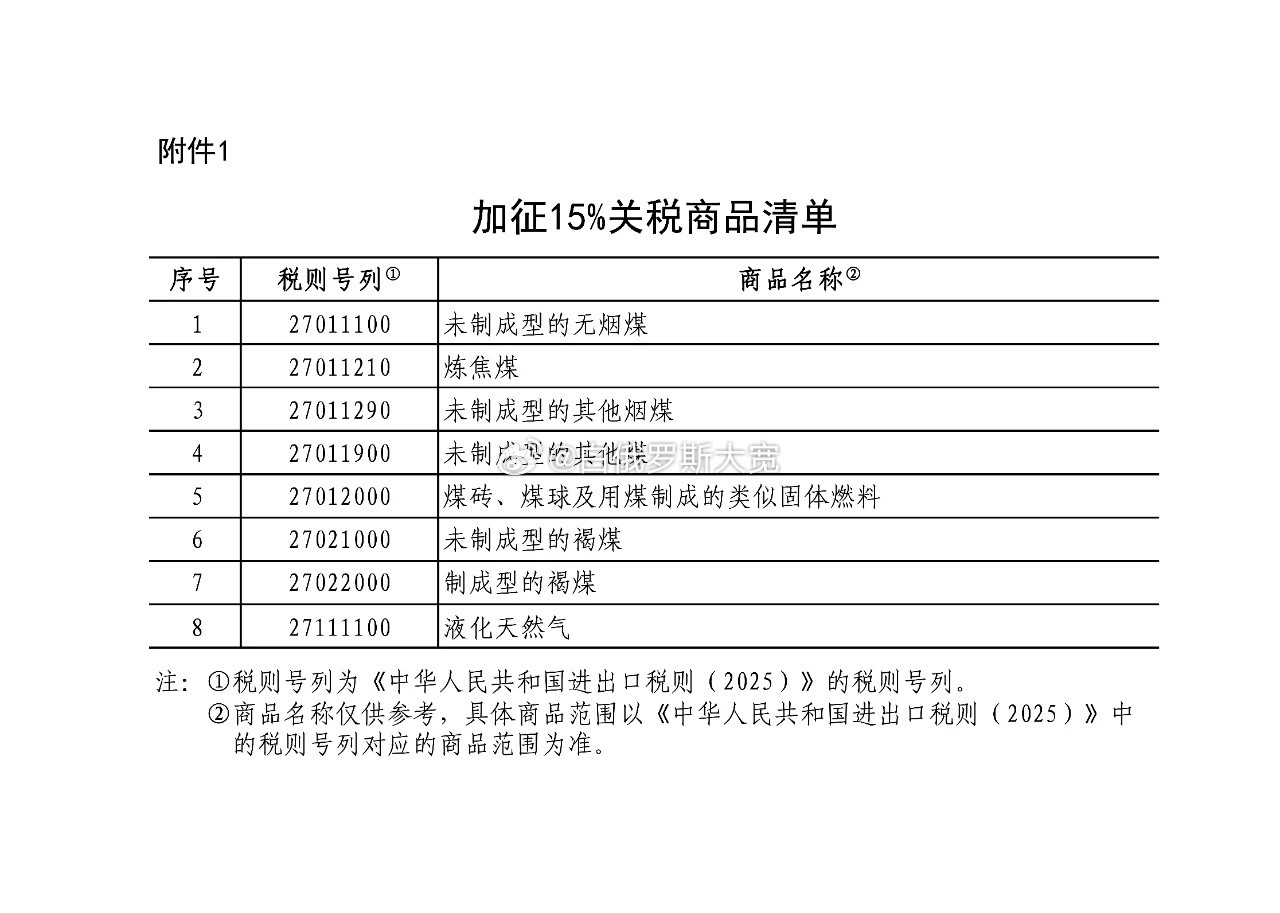

- 中国对美反制关税**:农产品(大豆25%)、汽车(40%)、能源(LNG 25%)。

“靴子落地”后的市场情绪:谨慎乐观

1. 乐观因素

低于市场最坏预期:此前部分分析担忧美国可能对重点行业(如新能源)加征25%-100%关税,10%的税率相对温和。

范围可控:若主要针对增量商品(如电动车、电池),而非全面扩大,对中国出口的整体冲击有限。

政策落地减少不确定性:企业可调整供应链和定价策略,市场短期利空出尽。

2. 悲观因素

长期博弈信号:加征关税显示美国对华“脱钩”趋势延续,尤其针对高科技和绿色产业,可能引发后续报复或进一步升级。

成本传导压力:若中国出口商无法通过降价或转移生产消化关税,可能面临订单流失(例如转向东南亚、墨西哥)。

数据驱动的核心结论:10%关税的直接影响有限,但需警惕美国“小院高墙”(Small Yard, High Fence)战略的长期性。中国需以技术升级为核心,市场多元化为抓手,将外部压力转化为系统性竞争力提升。