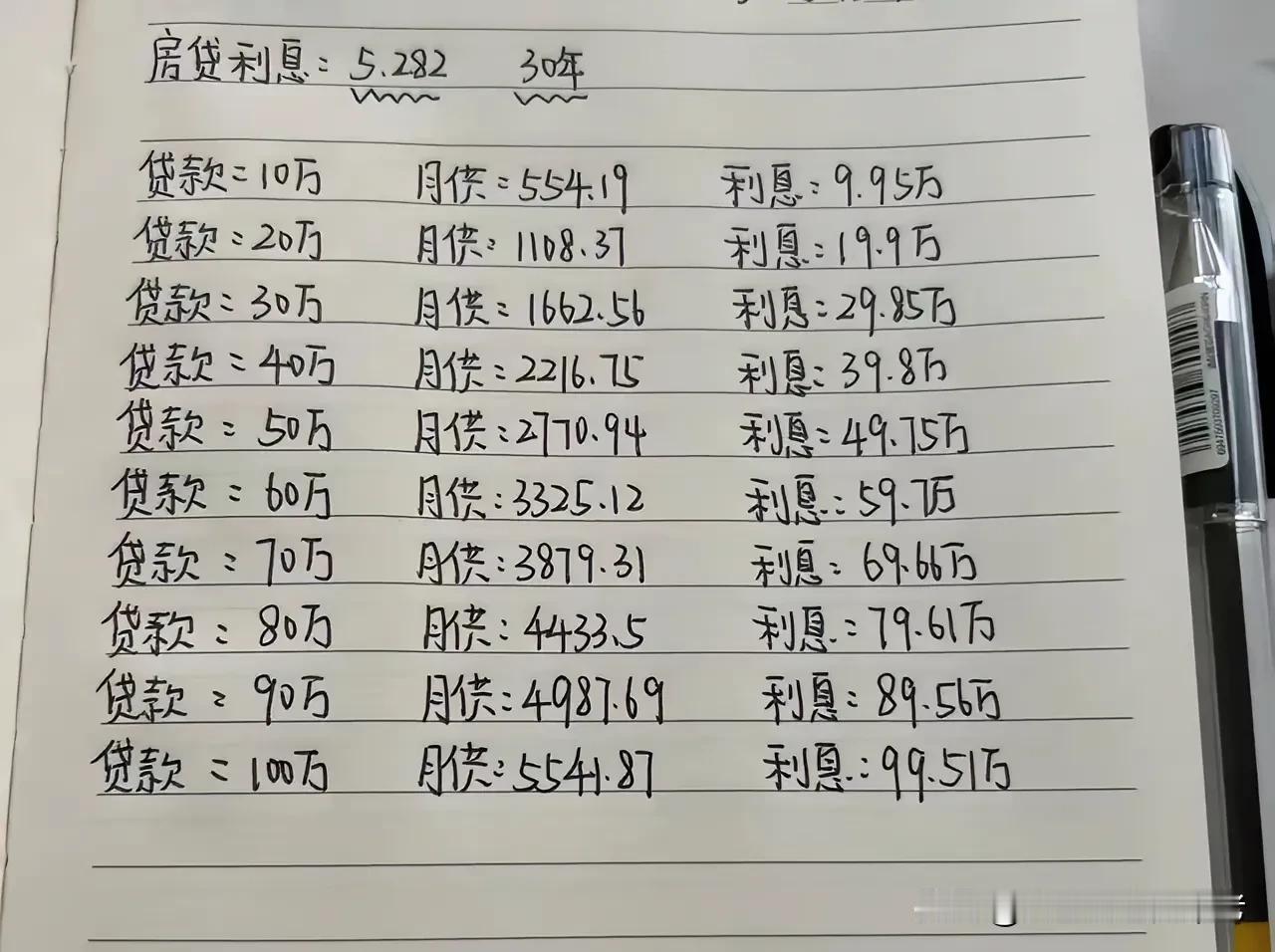

房贷贷30年确实有不少弊端。从利息角度看,在贷款金额、利率和还款方式相同的情况下,30年产生的利息远多于20年的。比如贷款100万,30年可能要多付几十万利息。但从还款压力来说,30年又有优势。像收入低的人,30年的月供分散了压力。不过,30年房贷也意味着长时间背负债务,不确定性太大。要是中途想缩短年限,还得满足诸多条件,像还款满一年且无逾期等。而且30年的利息总额高得可能像多买了一套房。所以是否贷30年得综合个人收入、稳定性等多方面因素,不能一概而论。

房贷贷30年确实有不少弊端。从利息角度看,在贷款金额、利率和还款方式相同的情况下,30年产生的利息远多于20年的。比如贷款100万,30年可能要多付几十万利息。但从还款压力来说,30年又有优势。像收入低的人,30年的月供分散了压力。不过,30年房贷也意味着长时间背负债务,不确定性太大。要是中途想缩短年限,还得满足诸多条件,像还款满一年且无逾期等。而且30年的利息总额高得可能像多买了一套房。所以是否贷30年得综合个人收入、稳定性等多方面因素,不能一概而论。

猜你喜欢

作者最新文章

热门分类

房产TOP

房产最新文章