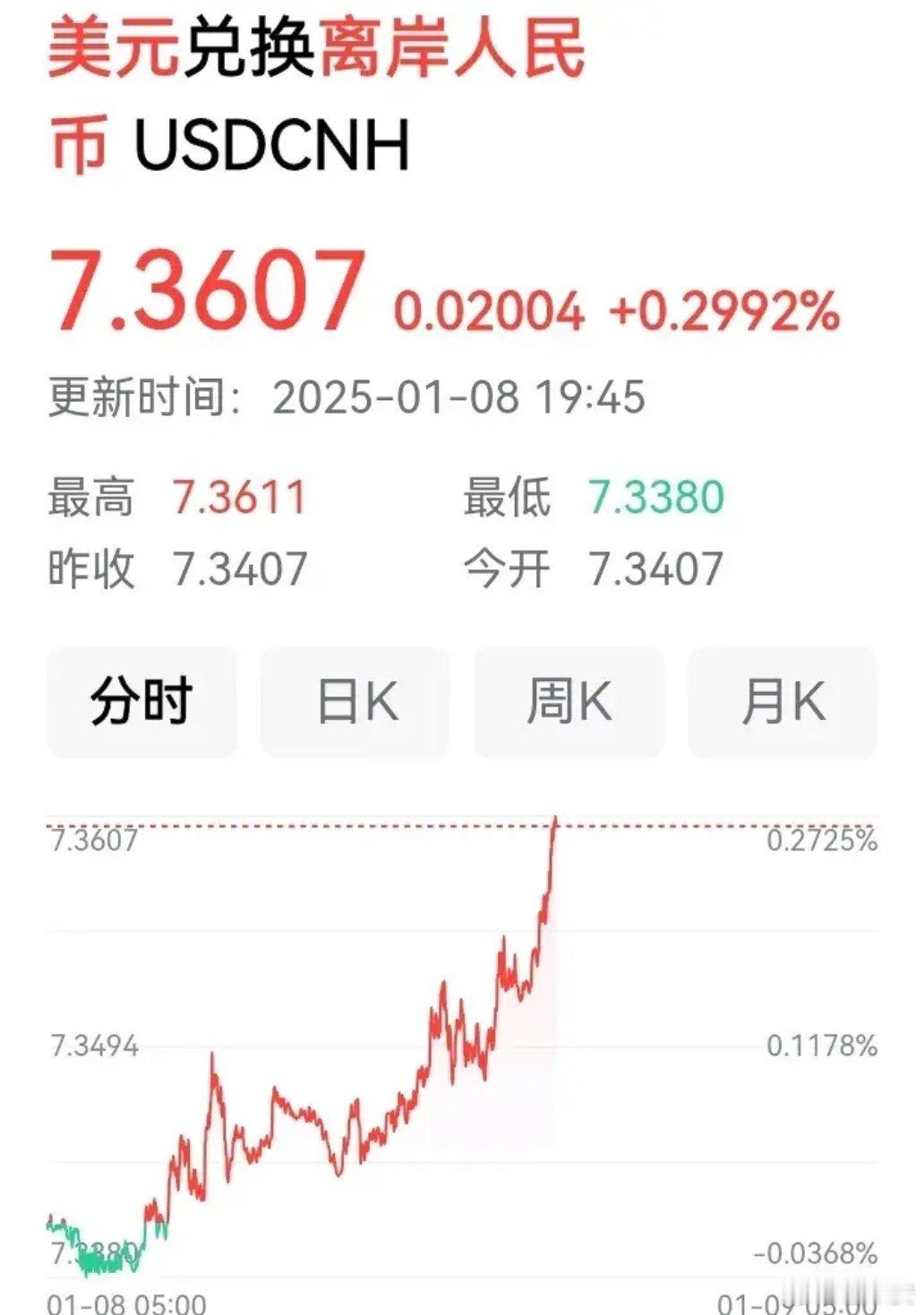

若人民币兑美元汇率达到8:1,即人民币大幅贬值,对A股的影响主要体现在以下几个方面: 企业盈利层面 • 出口型企业:利好出口型企业。人民币贬值会使中国出口商品在国际市场上价格更具竞争力,以美元计价的出口产品收入换算成人民币后会增加,从而增厚企业的盈利。例如电子、家用电器、基础化工等行业海外营收占比较高,其利润有望得到提升。 • 进口型企业:对原材料进口型企业不利。企业进口原材料的成本以人民币计价会上升,压缩利润空间,像石油石化、钢铁、电子、计算机等行业进口原材料占比较高,受此影响较为明显。此外,对于高外币负债型企业,如本土业务为主但有较高美元债的企业,人民币贬值会增加企业还本付息的压力,对当期本币计价的盈利产生负面影响。 资金流动层面 • 外资流入流出:全球资金流向与汇率走势密切相关。人民币兑美元汇率达到8:1,意味着人民币贬值预期较强,国际投资者可能会更倾向于将资金投向美元资产以获取更高收益,从而导致外资流出A股市场,对A股的资金面形成一定压力。历史复盘来看,人民币汇率短期压力下A股和外资流入均受影响。 • 国内资金配置:汇率的大幅波动可能会影响国内投资者的风险偏好和资金配置。若人民币持续贬值,部分投资者可能会担忧资产的贬值风险,从而减少对A股的投资,转而配置一些避险资产,如黄金、债券等,这也会对A股市场的资金供给产生一定影响。 行业表现层面 • 综合金融、钢铁、有色金属和传媒等行业:这些行业普遍具备全球定价属性突出、市场风险偏好敏感等特点,在人民币中长期压力周期中承压也较明显。 • 必选消费板块:2021年前,食品饮料、农林牧渔等必选消费板块具备较强的抗压能力,但由于内需消费景气度下滑,其抗压能力有所减弱。 • 优势制造行业:2022年以来电子、通信、国防军工和电力设备与新能源等我国重点投入和优势制造行业的汇率韧性较强,在人民币贬值的背景下,这些行业有望凭借自身的技术优势和市场需求,保持相对稳定的盈利增长,从而对A股市场形成一定的支撑。 市场风格层面 历史上汇率趋势性承压背景下,中小盘风格中长期通常占优,但当前A股中小盘风格经历短期大幅上涨后,波动性有所增大,近期大盘价值风格或有超额表现。由于外资持仓中对大盘股的偏好,人民币贬值导致外资流出时,大市值风格受到的负面影响更明显,中小市值风格的反映则较为钝化,历史上存在较为明显的超额收益。 投资者情绪层面 人民币兑美元汇率达到8:1,可能会引发市场对经济形势的担忧,进而影响投资者的情绪和信心。投资者可能会对上市公司的盈利预期产生担忧,导致市场风险偏好下降,从而对A股市场的整体估值产生一定的压制作用。