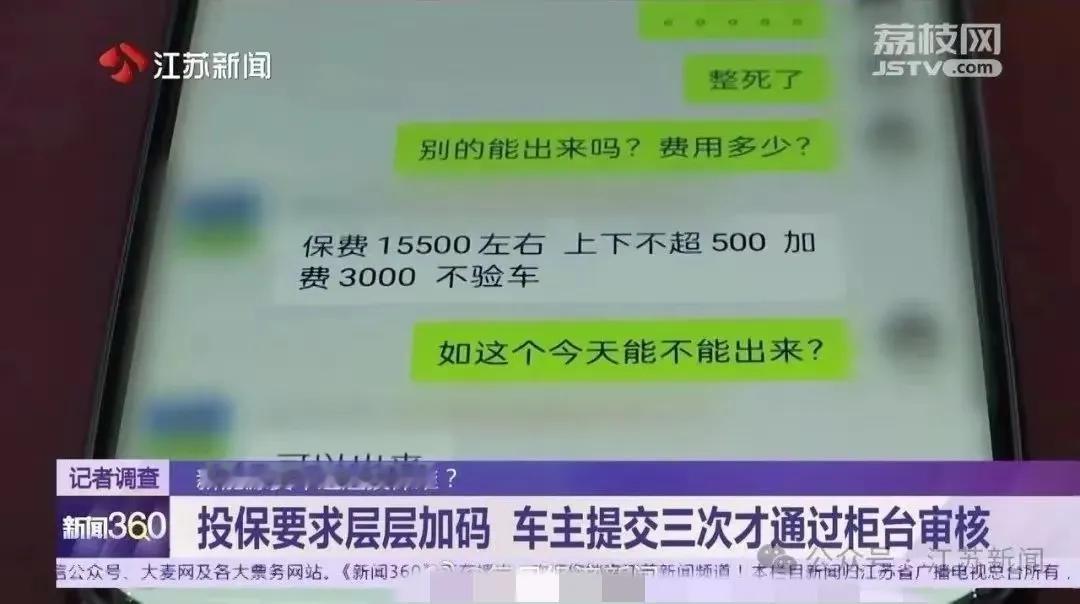

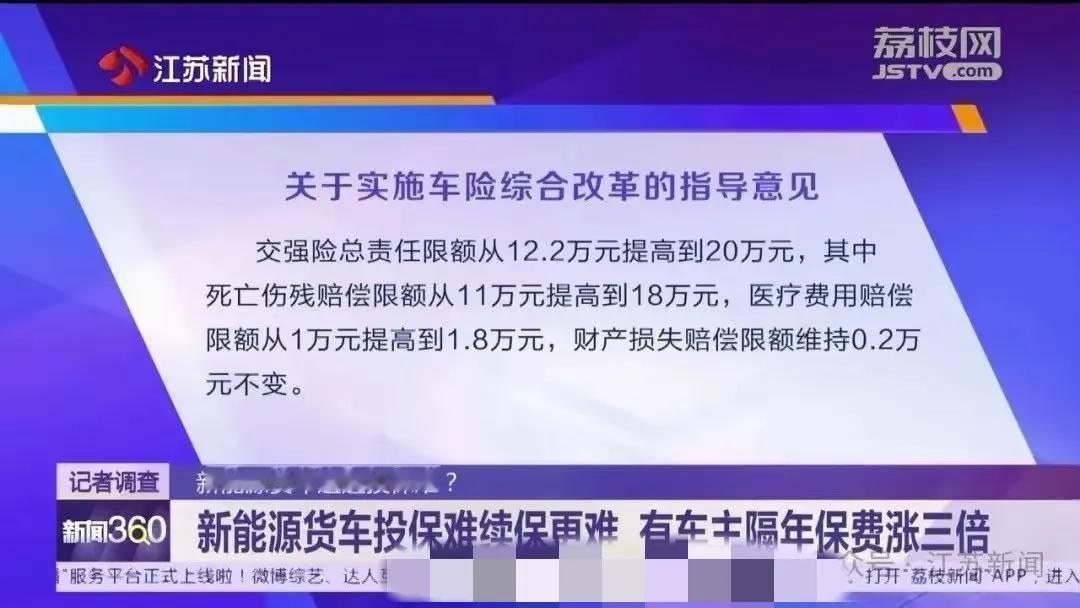

时光流转至 2024 年下半年,对于众多新能源货车的购买者与经营者而言,本应在发展的道路上稳步前行,却不想在商业险投保这一关键环节遭遇了意想不到的“绊脚石”。 曾几何时,新能源货车凭借着环保优势、政策扶持以及在特定场景下的运营成本优势,逐渐在货运市场崭露头角,成为不少从业者眼中的“潜力股”。许多人怀揣着创业梦想或者拓展业务的期望,纷纷投身于新能源货车运营的行列。他们或许是东拼西凑筹集资金购置车辆,又或许是抵押资产孤注一掷,只为在这片新兴的领域中分得一杯羹。 然而,现实却给了他们沉重的一击。当他们像往常一样去为新车投保商业险时,却发现形势急转直下。保险公司的态度发生了显著变化,审核要求如同雨后春笋般不断增多。以往简单提交车辆基本信息、驾驶证等常规材料就能办理的保险业务,如今却需要提供详细的车辆行驶记录、电池检测报告、甚至是司机的从业资质背景调查等诸多额外资料。这无疑给购车者和经营者们增加了巨大的时间和精力成本,他们不得不奔波于各个部门和检测机构,只为满足保险公司愈发严苛的审核条件。 不仅如此,保费的大幅上涨更是让他们苦不堪言。年初时,一辆新能源货车的商业险保费或许还在一个相对合理的区间,让经营者们能够将其纳入运营成本预算之中。但到了下半年,保费却如同脱缰的野马,直线上升。以一辆常见的中型新能源货车为例,年初保费可能在 8000 元左右,而如今却飙升至 12000 元甚至更高,这对于本就利润微薄、竞争激烈的货运行业来说,无疑是雪上加霜。 更糟糕的是,拒保现象也时有发生。有些购车者在辗转多家保险公司后,仍然无法为自己的新车找到一份合适的商业险保障。这就好比一艘在大海中航行的船只,失去了保险这层防护网,一旦遭遇风浪,后果不堪设想。对于经营者来说,车辆在运输过程中面临着各种风险,如交通事故、货物损坏、车辆自燃等,如果没有商业险的兜底,一旦发生意外,他们可能瞬间倾家荡产,多年的心血付诸东流。 从保险公司的角度来看,他们之所以提高审核要求、增加保费甚至拒保,或许也有自己的苦衷。新能源货车作为新兴事物,其技术稳定性、安全风险评估等方面可能还存在一些不确定性。例如,近年来时有发生的新能源汽车电池起火事件,就让保险公司对新能源车辆的风险把控更加谨慎。而且,随着新能源货车保有量的增加,理赔数据也逐渐增多,一些不良的理赔案例可能导致保险公司的赔付成本上升,从而促使他们调整保险政策。 但对于新能源货车行业的健康发展而言,商业险投保难这一问题亟待解决。政府相关部门应当发挥引导作用,一方面督促保险公司建立更加科学合理的风险评估体系,不能因噎废食,一概而论地提高门槛或者拒保;另一方面,也可以通过政策扶持或者补贴的方式,降低新能源货车的保险成本,鼓励保险公司积极参与到新能源货车保险市场中来。同时,新能源货车生产企业也应当加强技术研发,提高车辆的安全性和稳定性,降低事故发生的概率,从而增强保险公司的承保信心。 对于此事大家怎么看?欢迎评论区留言探讨!