2024年11月1日,开源证券研究员方光照,肖江洁发布了对奥飞娱乐的研报《公司信息更新报告:毛利率持续提升,玩具新品有序推出或驱动业绩增长》,该研报对奥飞娱乐给出“买入”评级。研报中预计2024-2026年公司归母净利润分别为1.27/2.27/3.11(前值为2.05/3.14/4.11)亿元,对应EPS分别为0.09/0.15/0.21元,当前股价对应PE分别为78.2、43.8、32.0倍,看好后续“自研+授权”玩具新品有序推出驱动业绩增长,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为19.84%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中信建投证券的杨艾莉。

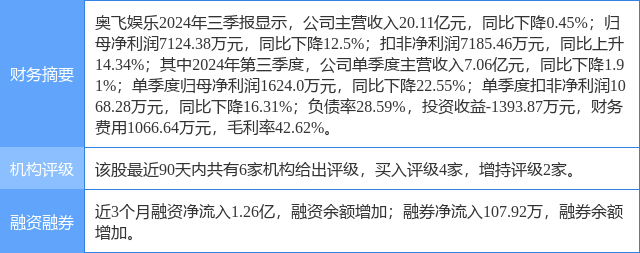

奥飞娱乐(002292)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。