存量房贷利率调整方案来啦,不再担忧降利率。

仔细阅读了关于未来存量房贷利率的调整模式。

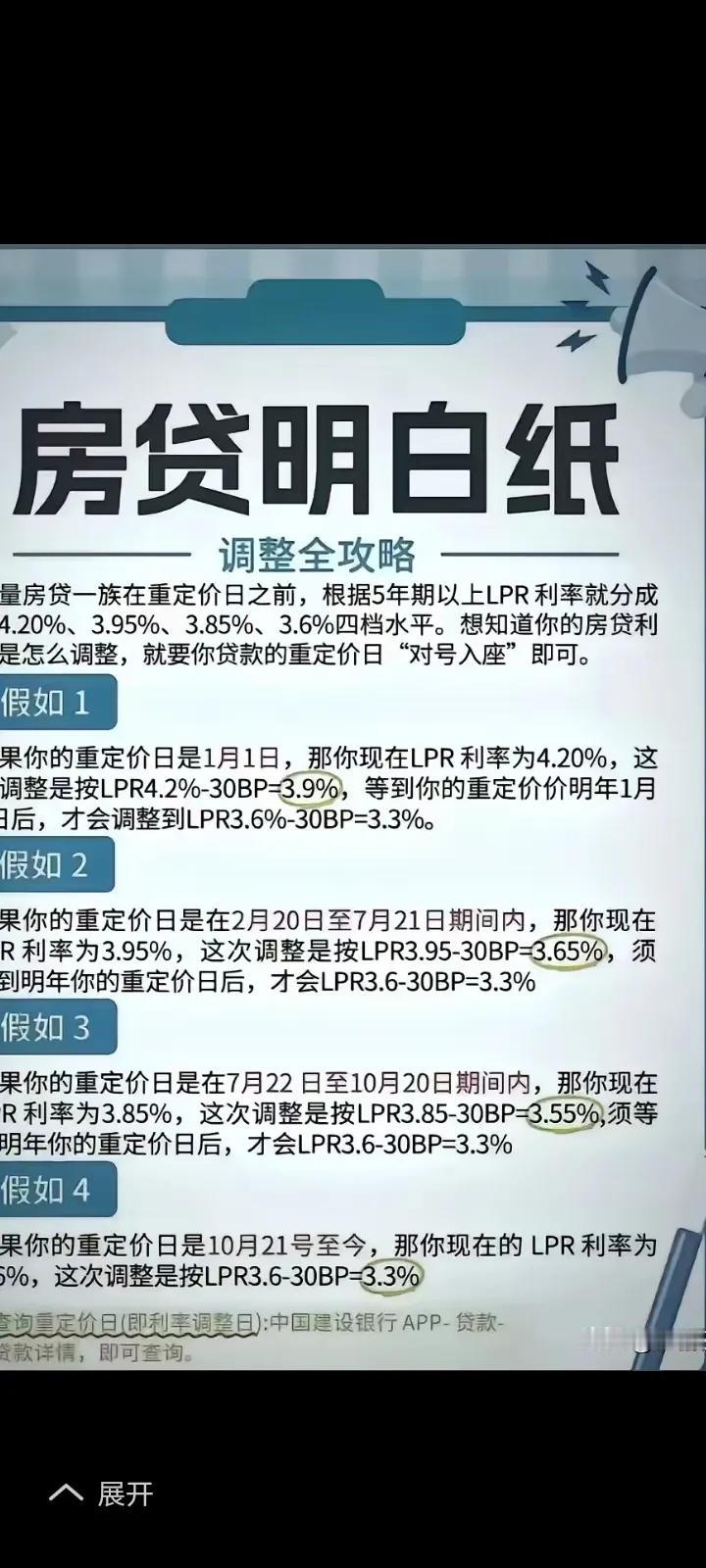

浮动房贷利率≈LPR+基准BP

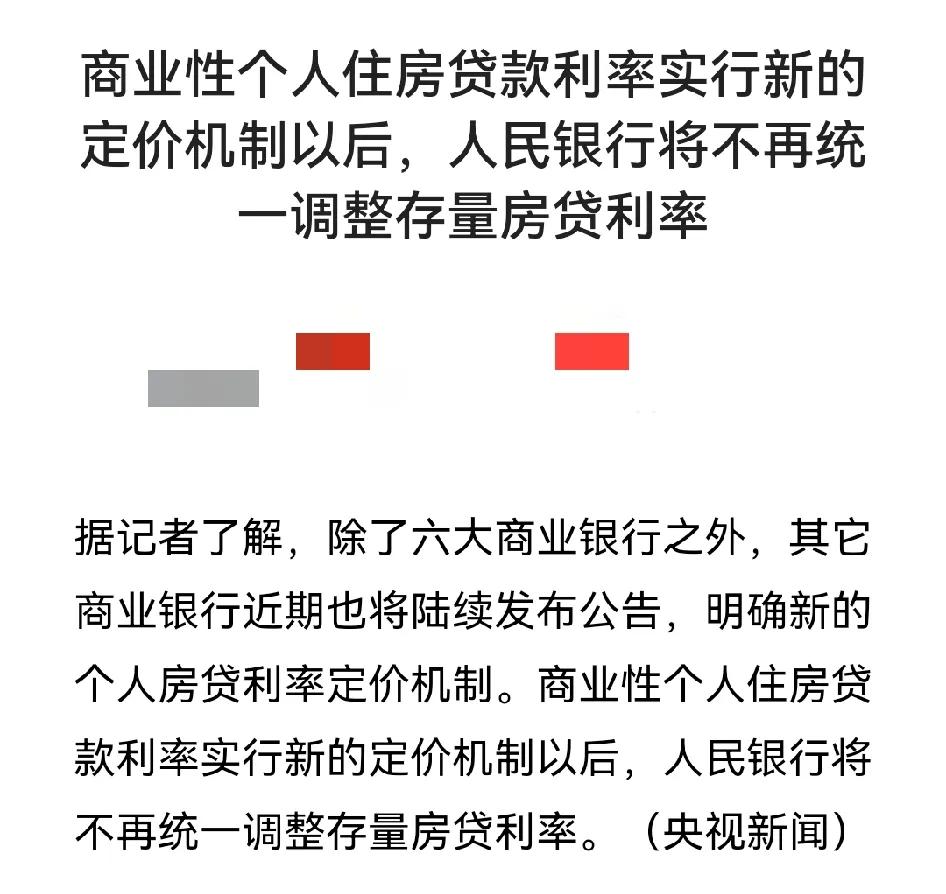

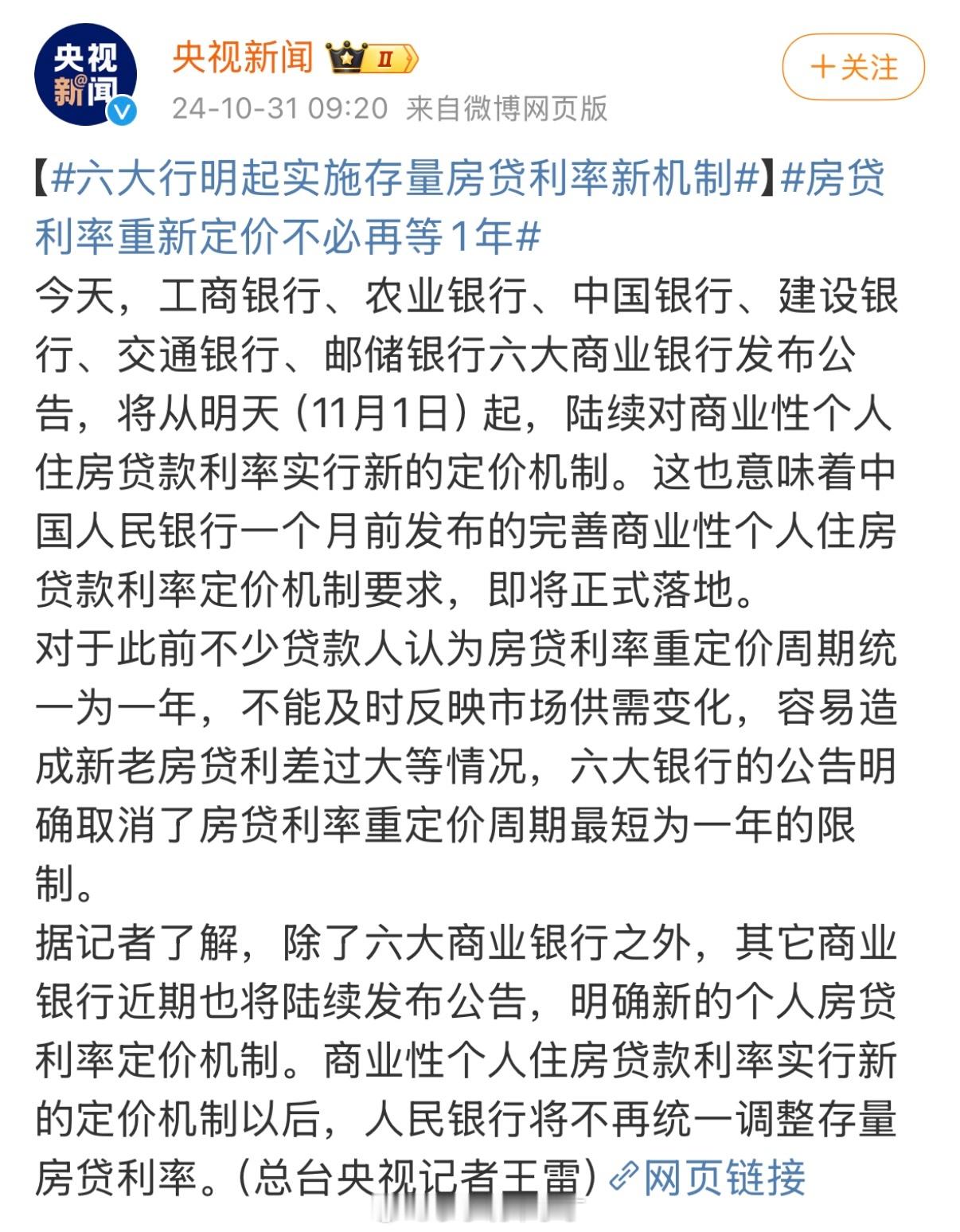

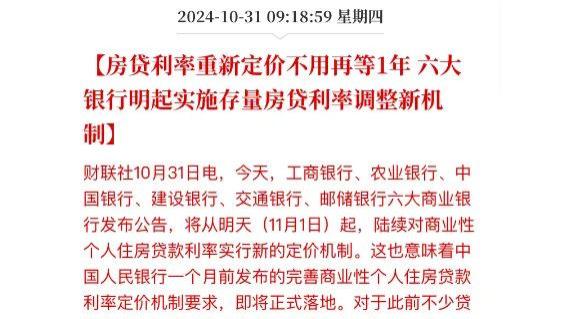

未来存量房贷利率会紧随市场情况,伴随新增利率变化而灵活调整,意味着之前买了的不用担忧后面降低,因为都会降低。

1、调整加点基准BP

如何调整?

当个人基准加点高于全国平均房贷利率加点+30BP,可以申请调整,调整后加点不低于全国平均房贷利率加点+30BP,且不低于所在城市最低房贷利率下限。

全国平均房贷利率加点≈本季度各月全国平均利率-上季度全国各月份平均LPR取值。

比如上季度三个月LPR平均值3.60%,本季度三个月平均利率3.30%,全国平均房贷加点≈3.30%-3.60%=-0.3%。

2、调整LPR定价周期。

之前LPR定价周期为一年调整一次,到了每年放款日才可以调整,现在把LPR定价调整周期调整为3个月,6个月,12个月,大家可以自己选择,到了下一个周期对应放款日就会调整LPR取值。

伴随LPR持续走底,建议选择3个月一调整更好。

3、之前选择了固定利率的,可以申请选择固定利率转为浮动利率,然后享受加点和LPR市场化调整,随时和新增房贷利率保持同等节奏。

知识百科

- 1 露朽拼音

- 2 卖犯的解释

- 3 农业局的主管部门是什么

- 4 交通事故对方住院保险公司的赔偿限额是多少

- 5 游戏机相关词语

- 6 灵猊怎么读

- 7 巴结高枝相关词语是什么

- 8 乘蜺网络解释

- 9 夜午的解释 夜午的解释是什么

- 10 闚望的解释

热门分类