房贷利率马上就降!

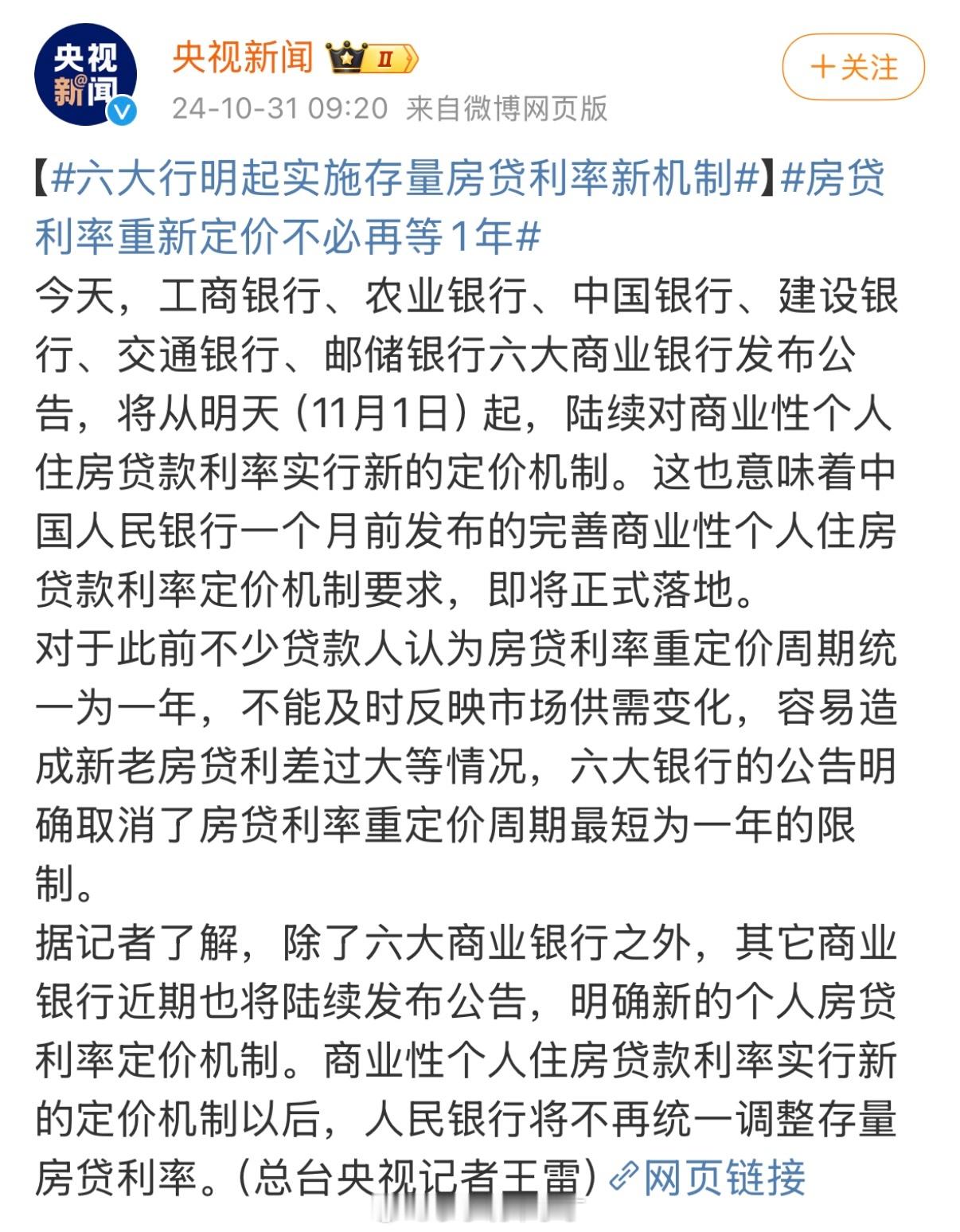

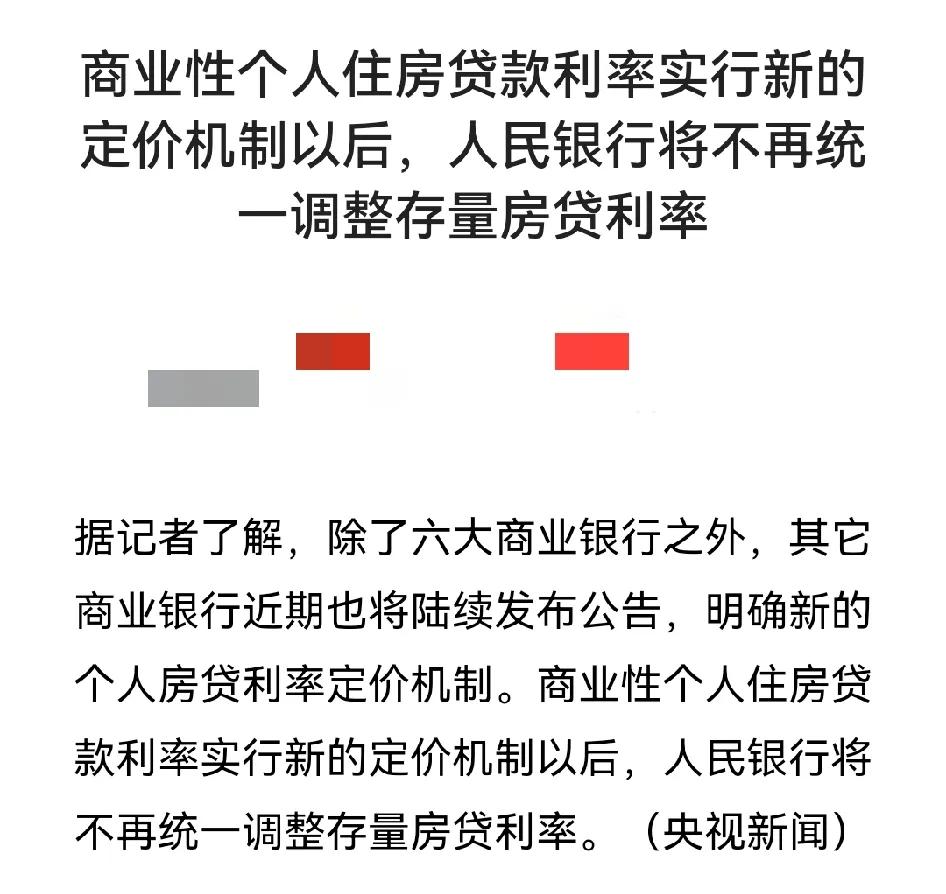

自2024年11月1日起,符合条件的存量房贷J款人在与商业🏦协商调整房贷利率加点幅度的同时,也可调整重定价周期。📅

[吧唧R]为方便大家理解,小白来做一个人话解读:

①关于和🏦协商贷款利率

经过10月28日存量房贷统一下调,一段时间后,如果和新发放的房贷利率偏离到一定程度(0.3%)

存量房贷利率又到了相对较高的位置,这时存量J款人可与🏦自主协商、动态调整存量房贷利率。

按照这个意思,就是后期不再统一调整了,一人一议。如果你没有看到此类信息,那算你错过,后期别再抱怨了...😤

举个例子:

中国人民🏦官网公布的2024年第三季度全国新发放个人房贷加权平均利率为3.33%,当季5年期以上LPR均值为3.85%,则对应的加点幅度为3.33%-3.85%=-52BP

则调整门槛为-52BP+30BP=-22BP,即所有加点幅度高于-22BP的存量房贷借款人可与🏦协商,将加点幅度调整至-22BP。📉

不过现在整体上存量房贷经过LPR下调,大部分落在3.3%的位置,加点高于0.3%的很少,此政策仅适用于少部分倒霉蛋。😢

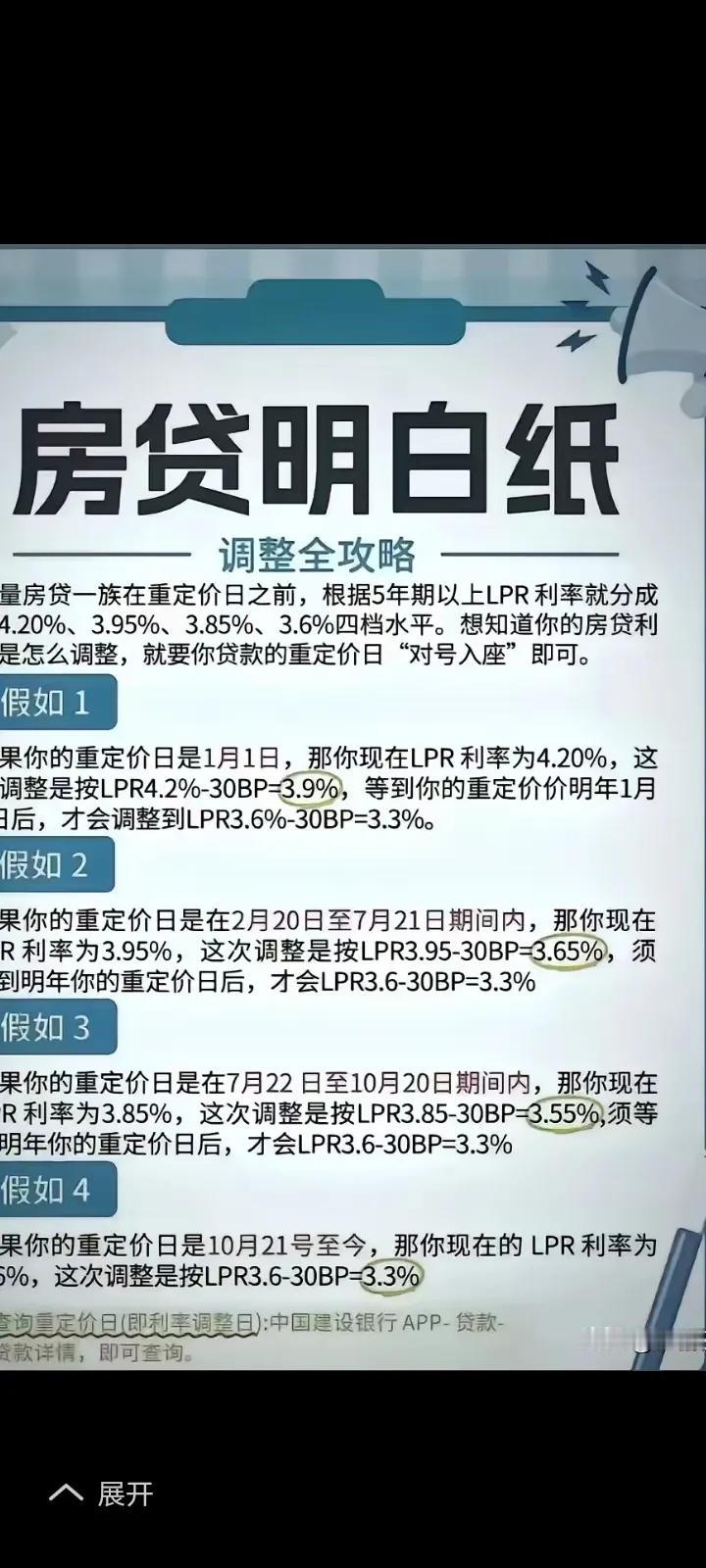

②重定价周期🔄

主要是之前老有人吐槽,LPR下调后,需要等到合同厘定的日期才能下调,时间太漫长。这次政策调整后,可以随时和🏦协商,调整这个定价日期。📆

需要注意的是,在同一笔贷款存续周期内,客户仅可申请调整1次重定价周期,可选择3个月、6个月或12个月做为重定价周期。如果现在3个月,一年可以调整四次(如LPR有变化)📈

重定价周期调整完成后将不可撤销,需谨慎选择。在利率下行周期内,重定价周期越短,可以越快享受到利率下行带来的优惠。但反之,在利率上行周期内,重定价周期越短,贷款基准利率也将越早进行重定价。🔍

总之,只要你不提前还房贷,一切都好商量!🏡💰

评论列表

中国农业银行贷的款,之前利率4.3现在降到3.9,可是,还款金额反而多了15元,怎么回事?