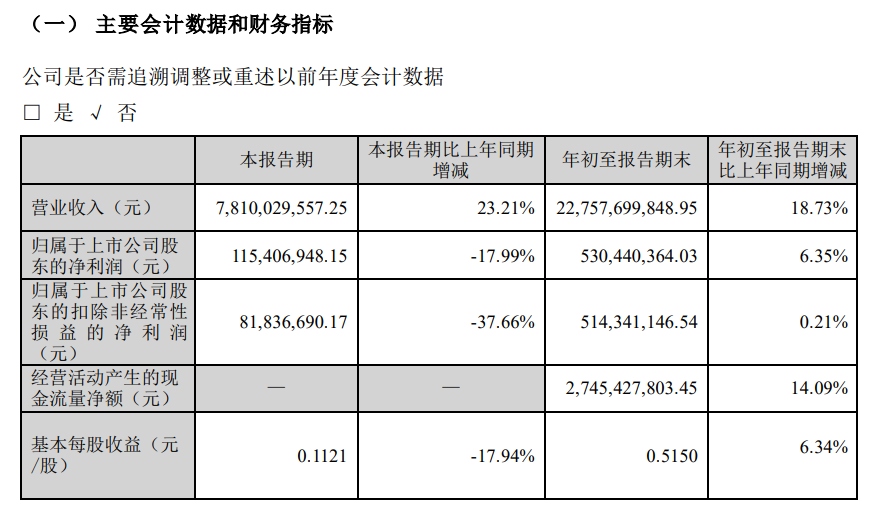

金融界10月22日消息,长虹美菱股份有限公司发布2024年三季度报告,前三季度营业总收入同比增长18.73%,达到227.6亿元,归属于上市公司股东的净利润增长6.35%,为5.304亿元。这一增速与去年同期207.51%的高速增长形成鲜明对比。

营收增长未能带动利润同步上涨

长虹美菱2024年前三季度实现营业总收入227.6亿元,较去年同期的191.7亿元增长18.73%。其中,第三季度单季营收为78.10亿元,同比增长23.21%。从销售规模来看,公司业务仍保持较快增长态势。

然而,利润增长却未能跟上营收增速。2024年前三季度,公司实现归属于上市公司股东的净利润5.304亿元,仅比上年同期增长6.35%。其中第三季度单季净利润为1.154亿元,同比反而下降17.99%。这意味着公司在扩大销售规模的同时,盈利能力正在下滑。从盈利指标来看,公司毛利率从去年同期的13.45%下降至10.83%,净利率也从2.71%降至2.39%。

成本上升侵蚀利润空间

造成长虹美菱利润增速放缓的一个重要原因是成本的上升。2024年前三季度,公司营业成本为202.95亿元,同比增长21.97%,增速高于营业收入。这意味着原材料、人工等生产要素成本的上涨,正在侵蚀公司的利润空间。

具体来看,公司存货周转天数从去年同期的28.84天增加到30.18天,表明库存周转速度有所放缓。应收账款周转天数也从21.23天延长至23.66天,反映出公司在销售过程中可能放宽了信用政策。这些都会增加公司的资金占用成本。

另一方面,公司的销售费用、管理费用等期间费用也呈现上升趋势。2024年前三季度,公司销售费用为11.77亿元,同比增长15.47%;管理费用为4.89亿元,同比增长10.68%。这些费用的增加也在一定程度上削弱了公司的盈利能力。

行业竞争加剧挤压利润空间

长虹美菱利润增速放缓还反映出家电行业竞争日益激烈的现状。近年来,传统家电企业纷纷加大技术创新和产品升级力度,新兴品牌也不断涌现,市场竞争格局日趋复杂。

在这种情况下,长虹美菱不得不采取更积极的营销策略来维持市场份额。这从公司营业收入的快速增长可以看出。但与此同时,为了提升产品竞争力,公司不得不在研发、营销等方面加大投入,这也增加了经营成本。

从行业整体来看,家电市场已进入存量竞争阶段,各品牌之间的竞争更多集中在产品创新和用户体验上。长虹美菱如何在保持销售增长的同时提升盈利能力,将是公司未来发展面临的重要课题。

资产质量有待改善

从资产负债表来看,长虹美菱的资产质量也存在一些隐忧。截至2024年9月30日,公司资产负债率为71.61%,较年初的68.06%有所上升。这表明公司的财务杠杆在增加,可能面临更大的财务风险。

同时,公司的流动比率为1.062,速动比率为0.905,均处于较低水平。这意味着公司的短期偿债能力不够理想,可能存在一定的流动性风险。

此外,公司应收账款和存货的增长也值得关注。截至2024年9月30日,公司应收账款余额为18.55亿元,较年初增长30.63%;存货余额为21.35亿元,较年初增长45.90%。这些都会占用公司的营运资金,影响资金周转效率。

本文源自:金融界