跟着大佬有肉吃。

赛力斯紧跟华为的步伐推出的问界系列火爆全网,不仅将自己从连续多年的亏损中拉出来,现在还能拿出近150亿现金买理财产品。

立讯精密、歌尔股份、工业富联等消费电子公司也在苹果每年一次的新品带动下,成长为千亿级别的大公司,成为各自领域的龙头企业。

借助人工智能技术的快速发展,现在轮到英伟达产业链的供应商再次吃肉了。

随着10月17日英伟达官网公布GB200NVL72机架产品相关情况,麦格米特、英维克、工业富联、立讯精密等中国供应商也成为万众瞩目的焦点。

除了这些公司以外,淳中科技也已经成为英伟达的供应商,早在2023年公司就和英伟达建立了业务合作关系,并且取得了英伟达的VendorCode(即合格供应商代码)。

现在公司和英伟达对接的业务主要是各类算力芯片的测试与检测平台,包括液冷测试平台、基于人工智能AI的检测平台、各种测试板卡等相关产品,新业务的成功开展为公司业绩的增长打开了新的市场空间。

淳中科技能够成为英伟达的新晋供应商,自然也是英伟达对产品技术实力的认可,这也离不开公司持续不断的研发投入。

从2019年到2023年,公司研发投入资金从5000多万增长到8000多万,短短四年时间就增长超过60%,每年的投入资金都在增长。

尤其是公司的研发投入资金在整体营收中的占比长期保持在15%以上,特别是2022年的占比一度高达18.95%,显然公司非常重视技术研发,也让我们看到这是一家有追求的公司。

一般来说,能够持续进行高研发投入的公司,业绩往往都有非常不错的表现。淳中科技却是特殊情况,过去几年的业绩其实经历过一段时间的波动影响。

2020年之前受益于全社会信息化的发展趋势,公司的营业收入实现了年均30%多的高速增长,2020年全年营收4.83亿元,归母净利润1.28亿元,双双创出历史新高。

2021年和2022年由于特殊时期的需求下降以及芯片供应紧张,公司业绩连续下滑,确实经历了一段时间的艰难时期,不过这都没有影响这两年的研发投入。

2023年下游需求逐步恢复,以及公司推出了虚拟现实产品,公司业绩迎来全面复苏。

2024年上半年受益于重点客户需求复苏,以及公司前瞻性布局人工智能AI新赛道的增量空间,公司营收2.34亿元,同比继续增长,尤其是归母净利润上升到3924万元,同比增长494%,盈利能力显著改善。

淳中科技盈利能力的显著改善,一方面是公司新产品逐步增加对整体毛利率的提升,另一方面也是公司本身就有盈利能力较强的历史基因。

虽然2023年之前受到下游需求不够旺盛的影响,公司毛利率从68%持续下降,但是2023年依然保持了43.52%的高毛利水平,这也超过了80%以上的上市公司。

随着公司研发投入逐渐产出成果,2024年上半年,公司的毛利率、净利润率分别上升到53.31%和16.27%,盈利能力随着公司营收的增长而大幅提升。

淳中科技当下的主营业务无需面对突发事件的影响,再加上不断增加的高技术产品,专业视听、虚拟现实、人工智能和专业芯片等四大产品系列有望帮助公司重回之前的高盈利时代。

首先,视听产品基本盘稳固,自研芯片有利于提高盈利能力。

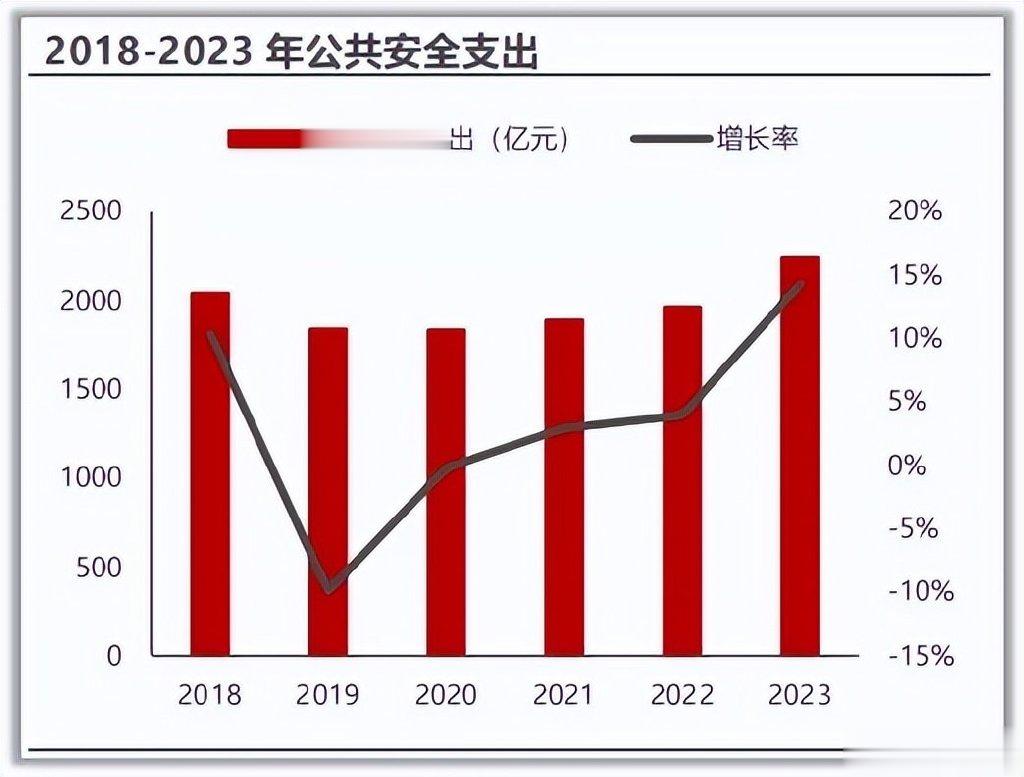

随着经济的快速发展,国内公共安全支出也随之扩大,2023年达到2245.58亿元,同比增长14.3%,由于信息化社会安防体系的全力建设,未来还有继续增长的趋势。

淳中科技的Poseidon(波塞冬)系统在功能上高度集成,能够实现图像、音频、字幕等信息一体化的性能要求,公司已经参与完成全国数百个公安监控指挥中心的建设,行业经验极其丰富。

之前公司产品所需的芯片主要从赛灵思等外企采购,占到采购总成本的50%左右,较高的采购价格导致公司盈利能力的下降。为此,公司积极自研芯片降低生产成本,2024年4月公司推出寒烁、宙斯、雷神三款芯片,打破海外垄断,技术领先优势进一步扩大。

2024年上半年,公司的专业视听产品(信号处理、音频会议、平台管理、中央控制、传输接口)业务收入占比超过70%,实现营收1.69亿元,毛利率高达60%,依然是公司的基石业务。

其次,虚拟现实产品实现突破,助力业绩进一步增长。

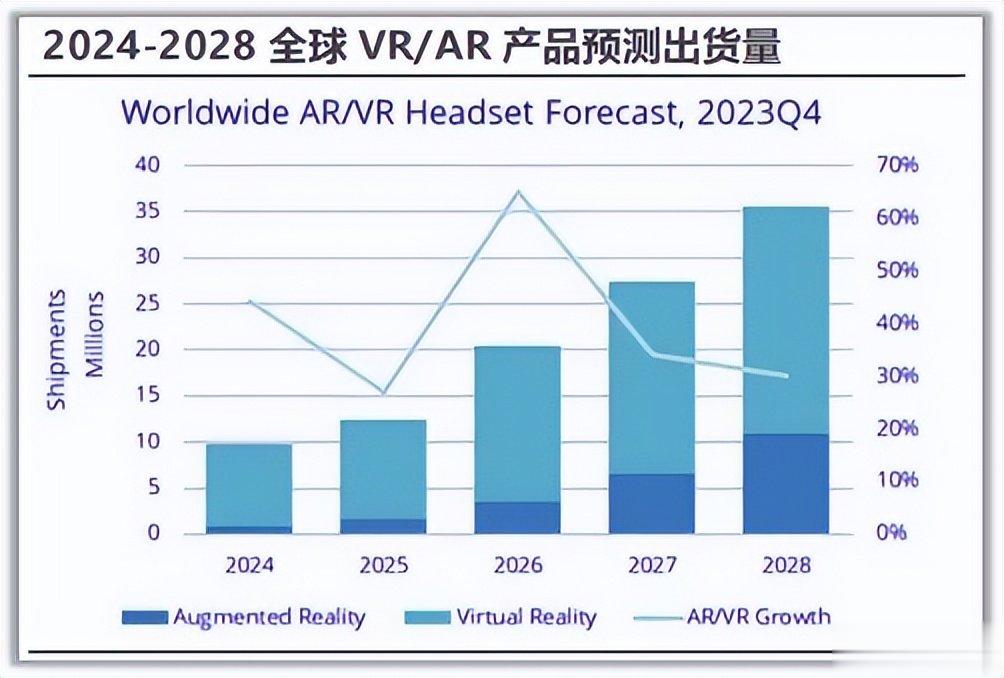

随着2024年年初,苹果推出VisionPro头戴虚拟现实设备,虚拟现实和增强现实领域实现现象级的历史突破。

现在虚拟现实产业已经进入加速发展阶段,预计到2028年全球AR增强现实设备出货量有望达到1090万部,市场规模增长率超过80%。

淳中科技的虚拟现实产品在2024年上半年实现了零的突破,主营AR现实增强在内的多技术综合应用方案。2024年上半年,公司虚拟现实产品营收实现3579.74万元,成为今年业绩的助力之一。

第三,成为英伟达供应商,打开新的成长空间。

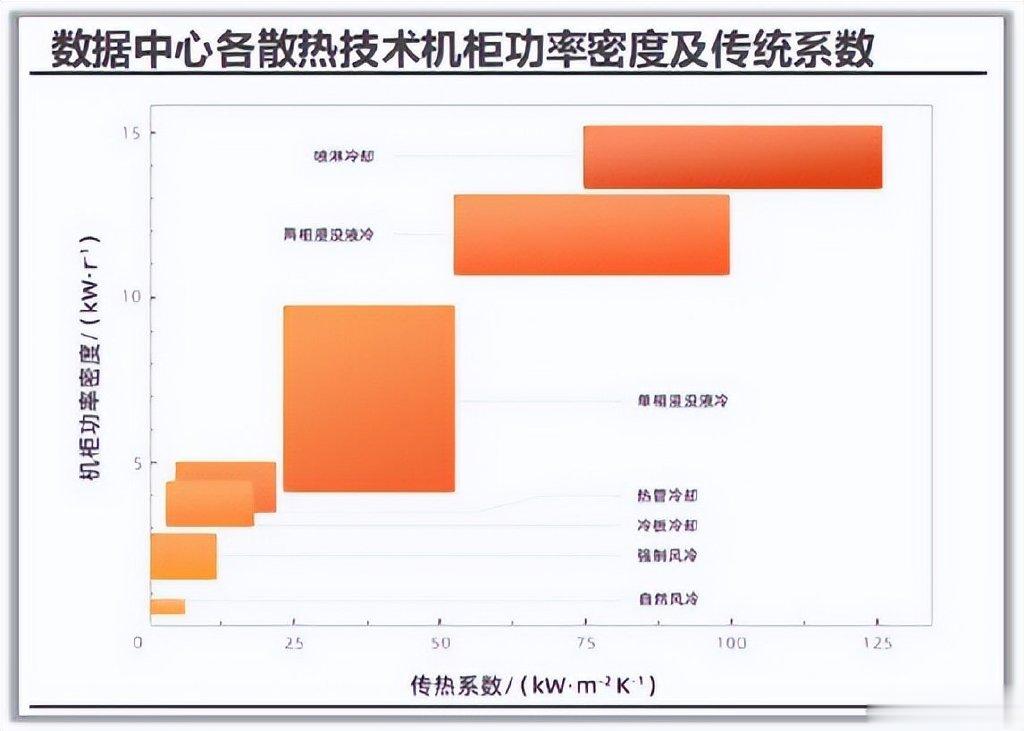

淳中科技和英伟达对接的测试、检测平台主要应用在老化测试环节,液冷检测平台主要通过液冷方式满足芯片老化测试的温度需求。

随着人工智能AI算力芯片性能的不断提升,散热功耗越来越接近风冷芯片级800W散热功耗的上限,液冷散热的趋势已经不可阻挡。

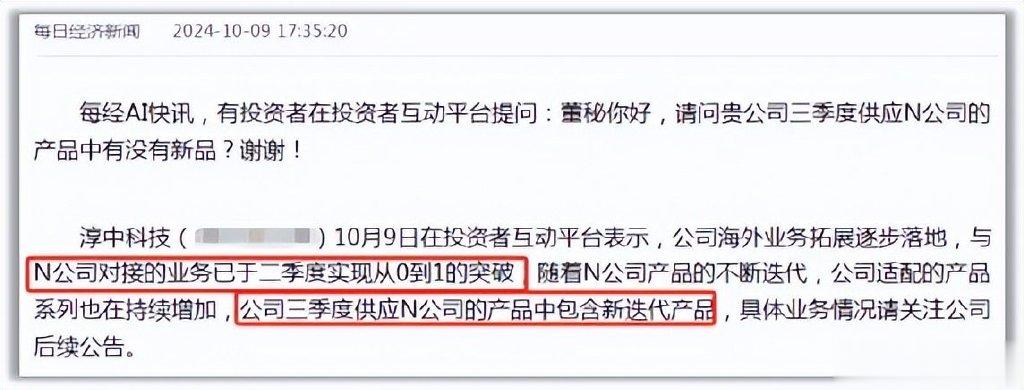

淳中科技在2023年获得英伟达供应商资格以来,2024年二季度正式实现供货,三季度继续供应其他新产品,合作关系越来越紧密。

2024年上半年,公司人工智能相关产品的收入达到1538.94万元,毛利率高达58.59%,技术含量十足。

作为英伟达官方认证的检测供应平台,随着下半年H200、H20等算力芯片的逐渐放量,公司适配的产品系列也会持续增加,凭借卡位优势,淳中科技的未来收入空间预计能够达到数以亿计。

整体来看,淳中科技主营业务基本盘稳中向好,虚拟现实、人工智能等新兴领域不断开拓,成功搭上英伟达发展的快车道,盈利能力有望进一步增加,重现公司的高成长势头。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!