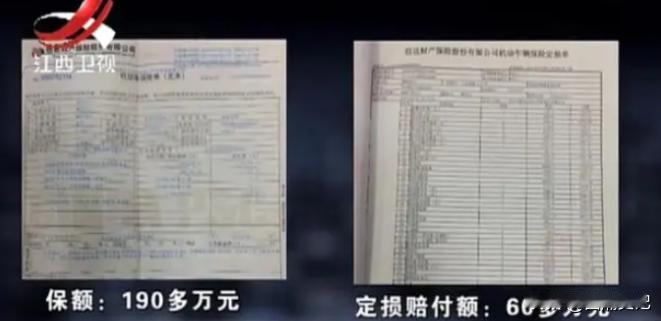

北京,一男子收债到一辆价值200万的途锐,抵债110万。之后男子交了每年25000元,保额190万的保险。谁知几个月后,男子在国道上出了车祸,车辆受损十分严重,随即要求保险公司赔偿。岂料,保险公司却说车辆受损严重,人没受伤,男子是骗保。保险公司拿出一份证据,男子被气得无语,拿出证据反驳。最后法院这样判了! 信息来源:24小时全接触2020-12-12《豪车撞废,司机无伤,保险公司怀疑车祸不存在:事故前车就已报废》 唐先生是北京生意场上摸爬滚打多年的老炮儿,什么大风大浪没见过?可谁能想到,就因为朋友一句“江湖救急”,把他卷进了一场惊心动魄的保险博弈,差点赔了夫人又折兵。 事情还得从一笔糊涂账说起。几年前唐先生仗义出手,借给一位“朋友”110万,说好了有利息,到期还本。可这年头借钱的是大爷,要账的像孙子。转眼到了还款日,这位“朋友”开始玩消失,电话不接微信不回,活像人间蒸发。 唐先生可不是吃素的,多方打探终于把这位老赖给“请”了出来。可人家倒也光棍,两手一摊:“老唐,兄弟我最近资金链断了,110万是真没有,要不这样,我那辆大众途锐,12缸的,刚开了没多久,200万买的,现在给你抵债,你看怎么样?” 唐先生一听心里就犯嘀咕。这二手车,尤其是这种高端车,贬值快得很,200万买的,现在能值个150万就不错了。可转念一想,总比钱打水漂强。再说了,朋友一场,也不能真把人逼上绝路。 就这样一辆“烫手”的豪车,成了唐先生的“战利品”。说“烫手”,是因为这车来路不明,没有正规的购车合同,只有一句口头承诺:“放心开,绝对没毛病,跟新车没两样!” 唐先生毕竟是老江湖,防人之心不可无。为了图个安心,他特意找了家保险公司,花了25000大洋,买了一份保额190万的车险。这年头不怕一万就怕万一,有个保险心里踏实。 好景不长命运似乎总爱和唐先生开玩笑。那天他开着这辆“爱车”,行驶在一条偏僻的国道上,突然手机响了,唐先生习惯性地低头看了一眼,谁知就这一瞬间,意外发生了! 一辆大货车迎面驶来,唐先生躲闪不及,方向盘一打车子失控,一头撞上了路边的树木。只听“砰”的一声巨响,途锐的车头被撞得面目全非,现场一片狼藉。 幸好唐先生福大命大,只受了点轻伤。惊魂未定的他,第一时间报了警,并联系了保险公司。交警赶到现场勘察了事故经过,认定唐先生负全责,并要求他赔偿路边被撞坏的树木720元。 唐先生二话不说赔了钱,就等着保险公司来处理后续事宜。可谁知这一等,就等了一个多月。在这期间唐先生多次联系保险公司,得到的回复总是模棱两可,不是说“还在调查”,就是说“需要核实”。 一个月后唐先生终于收到了保险公司的定损单,可当他打开一看,顿时火冒三丈!定损金额只有区区60多万,还不到保额的三分之一! “这分明是店大欺客,欺负我不懂保险!” 唐先生怒火中烧,直接将保险公司告上了法庭要求全额赔偿。 法庭上保险公司抛出了一枚重磅炸弹:他们怀疑唐先生涉嫌骗保! 保险公司的代理律师振振有词地列举了唐先生的“罪证”:唐先生无法提供购车合同和抵债协议。这辆途锐来路不明,很可能是事故车或者泡水车,市场价值远低于190万。 事故发生地段偏僻,没有监控,不排除唐先生自导自演,故意制造车祸骗取保险金的可能。经过他们调查,这辆途锐在投保前就已经发生过一次重大事故,当时定损19万基本报废。唐先生明知故犯,还购买高额保险,其用心昭然若揭! 面对保险公司的指控,唐先生哭笑不得。他拿出手机,调出几个月来的违章记录,上面清清楚楚地显示,这辆途锐一直在正常行驶,根本不存在保险公司所说的“事故车”或“泡水车”的情况。 至于事故发生地没有监控这纯属巧合,难道没有监控就代表事故是假的吗?唐先生反问保险公司: “如果我真想骗保,我会选择在没有监控的地方吗?这不是自投罗网吗?” 最后唐先生指出,保险公司在未经他同意的情况下,私自对车辆进行鉴定,其行为已经违反了相关法律法规,鉴定结果不具备法律效力。 最终在事实和法律面前,保险公司的“骗局”不攻自破。法院判决,保险公司需按照合同约定,赔偿唐先生1103150元,并将事故车辆残值归保险公司所有。

交钱前是保险公司,交后是扯皮公司。