文|赵建

西京研究院院长、独立经济学者

迄今为止,除了哈尔滨、海口、兰州和拉萨,全国23个省会城市均已发布了上半年经济数据。其中,广州、成都、杭州、南京、长沙和西安等6个GDP万亿城市,低于5%的全国平均增速。各省市公布的半年成绩单中,也显示出较大的差异。

东南沿海等发达省市,GDP增速明显趋缓,且大部分名义增速低于实际增速,表现出一定的“通缩”特征;而中西部欠发达省市,GDP增速却相对稳定,有些省市依然保持两位数的增长,且大部分名义增速高于实际增速,“通缩”特征并不明显。中国这么大,区域之间表现各异,的确不能一概而论的简单判定经济是通缩还是通胀。

虽然中国经济区域差异一直都在,但是最近一两年表现出了一些不同以往的特征。内蒙6.2%、西藏6.1%、重庆6.1%、甘肃5.8%的高增速与海南3.1%、广东3.9%、上海4.8%、河南4.9%的中低增速会猛然给人一种时空恍惚的错愕感。特别是在全国统一大市场建设加速推进的大背景下,是什么原因导致中国区域经济出现这样的分化态势呢?

我们认为,超大规模经济生态体系的复杂进化、受转型阵痛和疫情疤痕效应的冲击程度、全球产业链和供应链重构对中国出口品类的需求变化、产业升级和不同类型消费社会所处的阶段、国家战略资源投入重心的迁移、区域差异的内生收敛路径等,都对当前中国区域经济出现的新分化特征产生了重大影响。

进一步说,中国经济进入深度转型调整时期,不同地区受到大周期、大环境的影响,反应不同,正在形成新的势能落差。中国经济和产业空间太大,不同地区的生产和消费演进升级并不同步。东南沿海等发达省市已经进入第四次工业革命和第四类消费社会的阶段,但中西部地区还处于重工业化、基础设施大开发及四个类型消费社会的叠加阶段。

经济增长区域间的差异,表现出中国大规模经济体特有的结构性特征,对发挥不同地区比较优势形成国内经济大循环,具有十分重要的借鉴意义。

一

东南沿海发达城市已经呈现出“被追赶经济体”的特征

经历了近半个世纪的市场化、全球化,中国这个大规模经济体,就像一个生态系统一样,不断的成长、进化,出现了结构的集聚与分化。特别是不同地区之间,具备了像不同经济体一样独特的禀赋和优势。

可以用全球经济体系的视角,来审视中国这第二大经济体的发展结构。中国经济规模和空间之大,可以看做是一个中型的全球经济体系,不同地区就像各个国家和经济体。

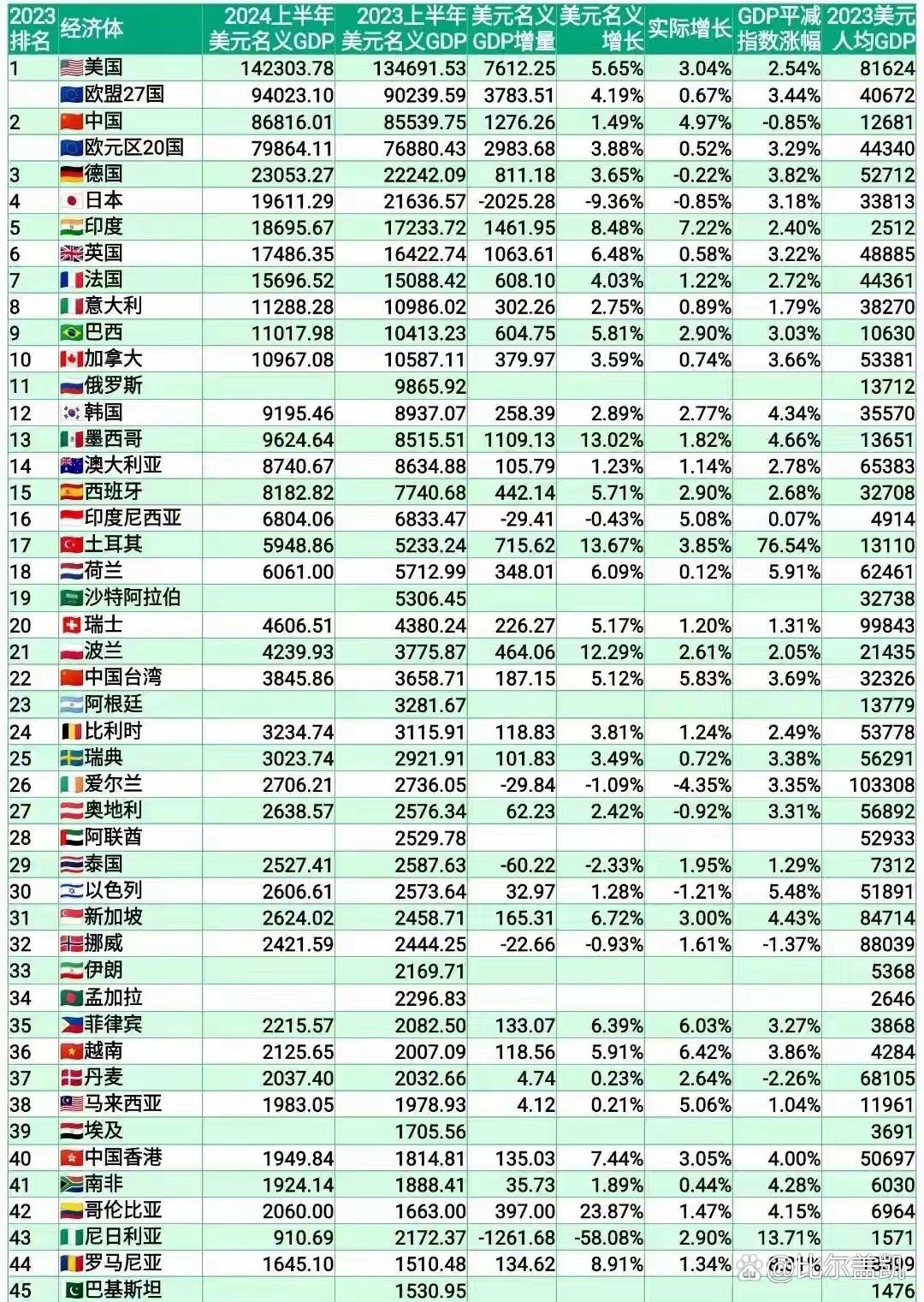

比如作为GDP规模排名第一的广东省,2023年GDP已经达到2万亿美元,按照世界各国经济总量排名应该在前十名,超过加拿大、韩国等发达经济体。排名第二、第三的江苏、山东省,全球经济总量排名也在前二十名。

除了经济总量,在中国这个超大规模经济体生态演进过程中,也出现了巨大的结构分化。不同地区分别展现出类似资源型经济体、生产型经济体与消费型经济体的不同特征。比如,城市化、现代化、国际化程度比较高的东南沿海地区和北上广深等超一线城市,就像当今世界上的发达经济体,高端服务业比较发达,且产业和消费进入了第四次工业革命与第四类消费社会的层级。

这些发达经济地区,已经表现出类似“被追赶经济体”的特征。

一是因为GDP规模基数较大,增长速度肯定趋缓,类似欧美等发达经济体,GDP增速常年保持在2-3%左右。二是GDP增长动能结构也在改变,传统的产业链在向海外新兴经济体或中西部迁移,产业结构在向轻资产、第三产业转型,大规模的固定资产投无可投,大额耐用品、不动产也买无可买,增速自然会下来。

三是债务化、金融化程度较高,财产性收入占比较高,特别容易受到房地产和金融周期及国际环境影响。

比如广东省,作为GDP规模第一大省和国际化、现代化程度最高的地区,今年上半年GDP增速只有3.9%,低于全国平均水平。北京、上海、广州、深圳等超一线城市,GDP增速也明显放缓。而中西部一些城市化、工业化、全球化相对不足的省份,增速却依然较高。西部12省份中,有8个增速超过全国平均水平,这种地区间增速差异,的确类似于发展中国家、新型经济体与发达经济体的区别。

从这个视角看中国经济区域分化差异,就容易理解广东省等发达地区为何GDP增速不断放缓,许多规模型、速度型指标低于全国平均水平,甚至不及平均水平的一半了。

二

房地产化与债务化程度的不同导致地区间对周期波动反应的差异

中国当前处于前所未有的经济和社会深度转型期,房地产和债务是上一个周期需要出清的风险和成本。因此,受到房地产和地方债务拖累的地区,对周期波动的反应程度也较大。

过去依靠“房地产+大基建”而迅速崛起的地区,与大的经济周期保持一致,开始步入下行调整阶段。而且动力结构越是单一的地区,受到的影响越大。比如今年上半年名义GDP增速为负的河南省、山西省,就面临着较大的周期之困与转型之痛。

在过去十几年,快速的城市化让很多省市陷入过度依赖房地产和基建投资的境地,因此一旦房地产和地方债周期进入下行区间,其经济状况就会受到较大的影响。

从理论上说,作为不动产和固定资产的房地产是与区域经济发展紧密相连的,再加上其产业链延展性特别强,与近六十个大大小小的行业有直接关系,上至钢铁、建材等重资产工业,设计、金融等高端服务业,中至家电、家居等制造业,下至物业、绿化、搬运等高劳动密集行业,可以说是牵一发而动全身。特别是作为天然的优质抵押品,房地产与金融业高度关联,在现代货币体系下实际上就是广义货币发行的锚。

因此,房地产化与债务化、货币化、杠杆化也紧密相关,可以说中国最近十几年六成以上的信用创造和货币供给跟房地产有关。最为突出的一个中国特色是,不仅仅是金融与房地产高度关联,财政也是紧密的捆绑,形成了中国独具特色的土地财政。这是我们在思考中国房地产周期时,与美国、日本等发达国家最不一样的地方。

于是,当房地产和地方债处于深度调整阶段,不同地区的经济也出现了较大的差异和分化。那些高度依赖和深度绑定房地产和地方基金的地区,经济增长势能就受到了较大的影响,而那些能够迅速完成新旧动能切换,产业结构丰富和消费多元化、对土地经济和债务依赖程度较低的地区,则对大周期表现出一定的免疫能力——当然或多或少总会受到一定的影响,只是程度不同而已。

比如上半年社会零售消费品增速超过全国平均水平的石家庄、青岛、福州等市,对房地产依赖程度都相对较低。沈阳、郑州等原先对房地产依赖程度较高的城市,因为调整和转型时间较早,消费恢复程度也相对较快。

三

产业结构与外需更匹配的地区具有更大的产能空间和韧性

中国经济在快速发展过程中出现了新的二元结构,那就是内循环和外循环二元。内循环围绕着国内统一大市场的供给和需求,外循环主要围绕着外需。

中国是世界上最大的工业经济体,具有最完备的工业体系和最大的产能供给能力,仅仅依靠内需很难完全消化掉。次贷危机以后,外循环遭受巨大的冲击,庞大的产能无法消化,只能依赖内循环的自我消化能力。要消化掉巨大的重工业产能,只能依靠投资,而支撑内循环的投资主要就是房地产和基建。

因此次贷危机后,中国的产能从主要依赖外循环转变为内循环和外循环相互促进的新发展格局。

一方面,对政策敏感度较高的房地产和基建投资作为逆周期调节的手段,往往在出口周期下行的时候放松,以抵消外循环走弱对总需求的拖累。

另一方面,在空间上不同地区也产生了产业结构的差异,房地产价格的上升提高了要素成本,对制造业产生了一定的挤出效应。而民间的制造业投资,往往与出口形势有直接的相关性。

2024年上半年贸易顺差占GDP比重达到5%,比去年又增长了1.8个pct。而那些深度融入全球产业链,近几年能迅速抢占海外市场份额,具有先进制造能力和资本密集型产业的地区,也表现出相对强劲的发展势头。这取决于能否顺势而为,抓住这一轮人工智能革命和新能源革命,以及全球大通胀下的强劲需求周期。

我们看到最近两年,在出口结构发生巨大变化的背景下,重庆、江苏等地区由于及时抓住了新能源汽车、光伏和锂电池等“新三样”爆发的机会,经济在房地产和杠杆去化的压力下,依然保持着较为稳定的增速,就是因为这些地区的产业结构恰好匹配外需。

未来,能抓住新一轮全球化变局的浪潮,拥有一批有能力出口并抓住出海产业链进行本土化制造的地区,经济发展势头将会有更加稳健的表现。

四

处于低等级消费社会的地区反而表现出更高的增长水平

在一个经济体快速发展过程中,伴随着工业化和城市化的高歌猛进,消费也在不断的演进升级。

一般来说,消费一般经历四个阶段,表现为不同的消费型社会:

以家电、家具、衣服等生活必需品为主的第一类消费社会;以不动产、汽车、耐用品为主的第二类消费社会;以品牌、奢侈品、高端服务、社交等情绪价值附加值高的商品服务为主的第三类消费社会;

以共享经济、单身经济、小众文娱、精致实用、去品牌、个性化等价值虚无与现实主义为主的第四类消费社会。

在中国,地区间的发展差异决定了不同地区处于不同的消费社会,各类型叠加存在。东南沿海发达省市已经进入第四类消费社会,但中西部一些省份和三四线城市可能还处于第二类和第三类消费社会。

很显然,从拉动经济的效果来看,处于第一类和第二类消费型社会的社会零售品消费总额会更高,因为涉及的都是大额的消费。而处于第三类和第四类消费社会虽然消费的品质和层级的确是升级了,但消费金额却是在减少,对经济的拉动效果偏弱。

所以可以说,消费升级只是消费者的需求发展进化了,但是对经济的贡献并不一定升高。处于第一类、第二类消费社会的地区,消费对GDP的贡献反而会更大。处于第三类、第四类社会的地区,可能看上去很热闹,比如旅游、演唱会、文娱等,但是消费金额肯定与汽车、房子、家电等大额消费品没法比,体现在社会零售品总额上就会较低。

从消费函数来看,可支配收入是影响消费的第一因素。可支配收入又可分为工资性收入和财产性收入,前者相对较为稳定,后者受到金融市场和房地产周期的影响较大,波动也较大。因此在金融化程度比较高,财产性收入占比也较高的一线城市,消费受到周期影响也比较大。特别是围绕高端消费形成的业态,表现出明显的下滑,形成了东南沿海一二线城市和中西部三四线城市在消费动力上的差异。今年上半年北京-88%的餐饮行业利润增速和上海-140%的住宿和餐饮业利润增速就是最好的例证。

第四类消费社会更加注重个性服务、情感体验和精神价值,不能像处于第二、第三类消费社会那样以汽车、家电、奢侈品等耐用品和高端消费为主,因此在社会零售品消费增速上就会不断走低。所以我们看到今年上半年,北上广深四个超一线城市的社会零售品消费总额,北京、上海是同比负增长,广州和深圳一个增速为0,一个增速只有1%,大大低于全国平均水平。

五

国家战略资源空间布局的变迁为中西部地区带来“后发优势”

投资一直都是拉动经济的主要力量,区域间经济增长的差异,很大程度上取决于固定资产投资的差异。而投资又分为房地产、基建和制造业投资,房地产和制造业投资又会受到国内外大周期的影响,只有基建是政策可以相对容易控制的。

从中国的空间布局来看,东南沿海发达省份的基建已经近乎饱和,有些地区甚至出现过剩。今年7月,内蒙固定资产投资增速保持在10.9%,而西藏固定资产投资增速更是达到24%,也说明中西部与东南沿海在投资发展进程中存在着明显代差,代表着中西部等欠发达省份在基础设施领域还有继续发力投资的广阔空间。

中西部成为当前中国基础设施的投资重心,主要基于两方面的原因:

一是因为要素成本升高的原因,重工业和大型制造业产业链开始向中西部迁移,但是中西部地区的很多省份基础设施相对跟不上,因此客观上就有大规模基建的空间。

二是基于国家经济安全、能源安全和政治安全的考虑,西部大开发、大投资一直是国家的重大战略,很多基础设施的投资不能简单的算经济账,还要算政治账。西部一些事关边疆安全和社会稳定的省份,需要国家从战略上进行基础设施的投入。因此随着国家战略资源自东向西转移,加上中西部地区对经济周期的免疫力相对更高,因此今年的经济增长表现相对更好一些,比如内蒙古、新疆、西藏今年上半年GDP增速达到6.2%、5.3%、6.1%,都高于全国总的GDP增速。

总而言之,在中国这个超大经济体深度转型时代,中国的区域经济分化将越来越明显,这既会带来新的发展动能,也会进一步加剧发展平衡问题。在这个背景下,如何建设全国统一大市场,将是未来几年中国高质量发展的重大课题。