“上个月底3%的保险产品陆续下架了,这个月我们主攻分红险。”

9月10日,钛媒体APP从一位资深保险销售经理处了解到,3%的普通型寿险产品停售后,这个月“保底收益2.5%+浮动收益”的分红险也将停售,进而迎来一波分红险销售热潮。

8月2日,金融监管总局同时下发《关于健全人身保险产品定价机制的通知》以及《关于平稳有序做好人身保险产品切换有关工作的通知》。通知指出,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,自10月1日起,新备案的分红型保险产品预定利率上限为2%,新备案的万能型保险产品最低保证利率上限为1.5%。

此外,多家上市险企在半年报和中期业绩发布会上均表示,后续产品策略将聚焦分红险,并预测未来分红险产品的销售占比可达到50%以上。

过去饱受争议的分红险为何成了险企追捧的“香饽饽”?用户购买分红险应该注意哪些问题?

分红险将占据行业半壁江山

近年来,保险业利差损风险不断提高,总投资收益率不断下行。

“2019至2023年,保险公司的总投资收益率波动下行,以中国人寿、中国平安、中国太保和新华保险为例,4家A股上市保险公司在2023年的总投资收益率分别为2.68%、3.00%、2.60%和1.80%,而2023年热卖的保险产品预定利率高达3.5%,平均负债成本约为3.1%。“太平金融控股有限公司总经理马勇日前发文指出。

利差损重压之下,保险行业对“保底收益+浮动收益”的分红险给予厚望。从保险公司经营策略情景假设看,加大分红险销售是相对稳妥的策略,面对未来利率变化有较大的进退空间。

近日,多家险企发布了2024年半年报。中期业绩发布会上,中国人寿、中国平安、中国太保等多家险企表示,未来分红险将会替代传统保险,成为新的主力产品。

中国平安在半年报中表示,未来将主打分红险,预计该品类产品将占到销售额的50%以上。

中国人寿表示,在进行产品和业务转型的过程当中会进一步加强长期分红产品的研发与投放,并平衡好保证利率水平和浮动利率之间的关系、平衡好演示利率水平与分红实现率水平之间的关系。

中国太保总精算师兼财务负责人张远瀚在业绩会上表示,随着预定利率的下调、宏观环境的变化,原来的产品结构已经不太适合客户的需求,可以看到的方向就是转向分红险。“长期来看,我认为分红型产品未来占比会超过50%。”

新华保险副总裁、总精算师龚兴峰表示,一方面要做优传统险,另一方面要在分红险进行发力,推出更多的分红险来满足客户对于保障和储蓄以及整个资产传承多方面的需要,从而使得分红险与传统险有一个均衡发展,也希望通过分红险的发展来进一步带来新的增长动力和增长的红利。

不过,从当前数据来看,分红险距离占据行业半壁江山还有不小的差距。

业内人士曾测算,2021-2023年,平安分红险保费规模分别为834.37亿元、698.51亿元、627.23亿元,分别占总保费规模为14.7%、12.86%、10.42%。太保分红险产品占比较高,不过近年来销售出现明显下滑,占比已从2021年的40%左右降至2023年的23%。

2023年泰康人寿的4款分红险产品保费合计约为732.01亿元,占2023年泰康人寿总保险业务收入2031.88亿元的36.03%;华贵人寿4款分红险产品保费收入合计20.9亿元,在总保险业务收入中的占比为44.48%;安联人寿4款分红险产品合计14.07亿元,在总保险业务收入中的占比为26.12%。

中信证券研报指出,在资管新规实施之后,受风险资产回报下降、利率走低等因素影响,市场上类固收产品供需缺口将长期存在,以分红险为代表的寿险产品,仍将是未来产品发展的主流方向。同时,分红险将改变传统险商业模式的弊端,实现客户、股东和渠道方的利益共赢。

中信建投证券非银金融与前瞻研究首席分析师赵然认为,分红险具有“保底+浮动”的收益模式,可较好兼顾保险公司防范利差损风险和保持产品竞争力的需求,未来应推动其占比进一步提升。

分红实现率普遍下滑需警惕

分红险,是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例分配给客户的人寿保险。

从分红险与传统保险产品设计角度来看,有两大明显区别。

一是,分红险保证利率或预定利率与传统险相比较低,这更有利于保险公司降低负债成本。

中信证券研报分析,在新会计准则实施后,同为浮动收益产品形态的分红险和万能险,分红险有着更好的收益平滑机制,其能大幅降低股票资产价格波动对保险公司当期利润表的影响。

二是,分红险能够让客户分享分红保险产品账户的经营成果,保险公司有机会与客户分享分红险产品的利差、费差、死差等收益。

分红险若能比普通型寿险产品给用户带来更好的回报,其销售占比自然会提升,这十分考验险企的投资能力。

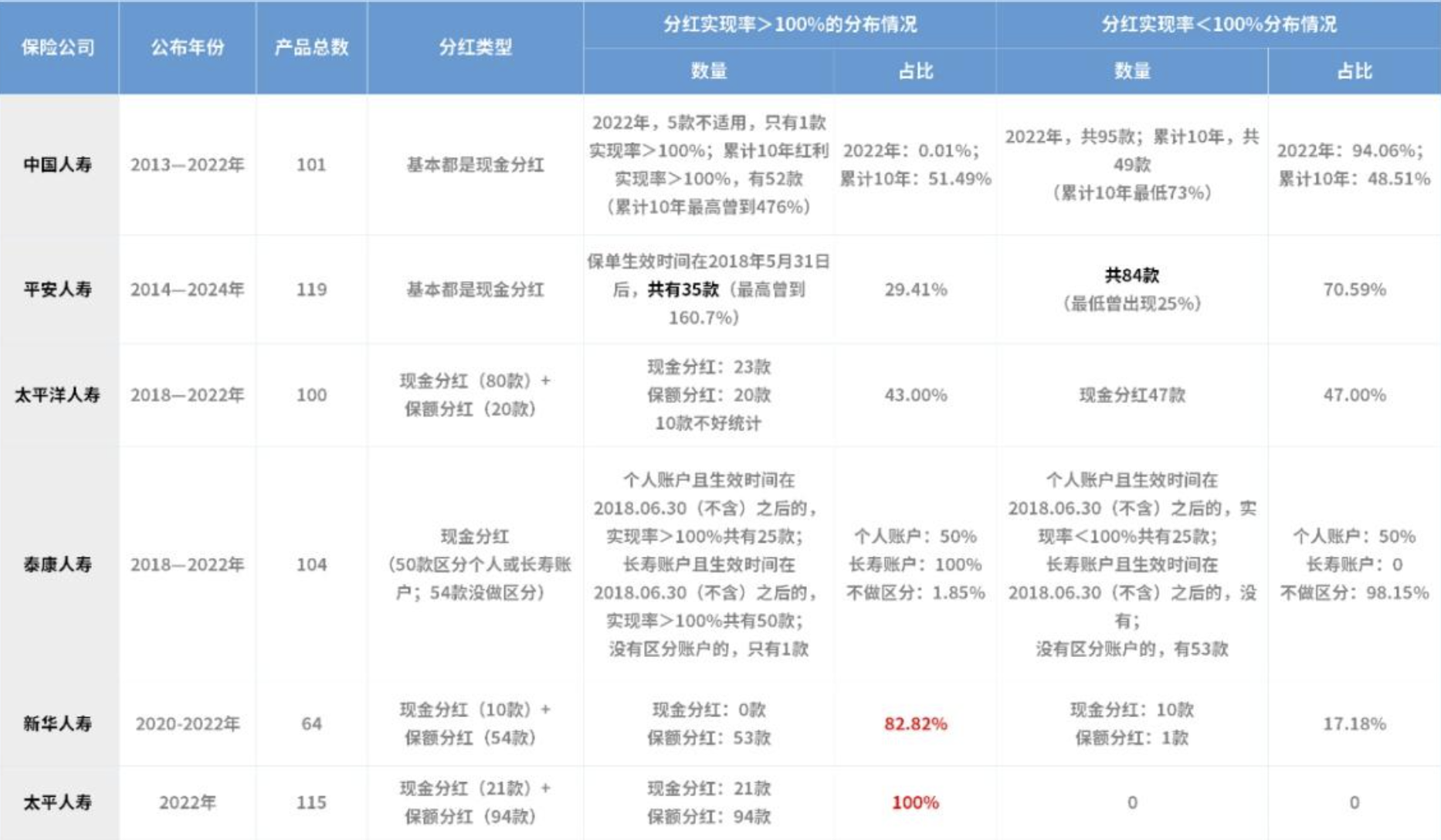

用户需要注意的是,分红险分红实现率的表现。

数据显示,2023年披露分红险分红实现率的约800款产品中,多款产品未达50%,最低的几款产品为19%。

具体而言,中国人寿分红险实现率分布于25%-130%;平安人寿分红险产品集中于20%-57.1%;泰康人寿分红险产品中,部分根据个人分红账户或长寿分红账户区分,实现率也有所差异,整体集中在25%-50%;中英人寿的分红实现率区间在48%-101%之间,平均为77%。

业内人士指出,2023年分红险分红实现率下降主要受两方面影响,一方面是受债券市场收益下行和资本市场表现疲弱影响,保险公司的投资回报率有所下降;另一方面是因为监管对保险公司万能险、分红险的实际收益进行了窗口指导,要求人身险公司进一步落实成本收益匹配原则,调降今年分红险实际分红水平,中小型保险公司和大型保险公司的分红实际收益率分别被压降至3.2%和3.0%左右。

尽管短期收益率波动或削弱产品吸引力,但行业多对分红险未来市场发展报以乐观期待。

业内人士测算,分红险分红实现率只要超过36%就能与传统增额终身寿险持平,而现在大多数产品分红实现率都超过了36%。此外,也有资深保险销售提示,只看一年的分红实现率意义不大,要看起码三年以上的累计分红实现率更有意义。

存在退保隐患

分红险在我国已经发展了近25年。过去曾风光无限,后饱经质疑。

2000年,为应对利差损风险,中国人寿、中国平安推出投资连结型保险和分红险。其中分红险由于保底收益加上分红远高于当时的传统人身险,大受欢迎。此后的2001到2010年,分红险突飞猛进,其销售占比一度曾逼近惊人的90%。

不过,好景不长,由于销售误导,2007年开始,很多用户发现自己买的分红险收益远低于当时销售人员承诺的,于是纷纷退保。一时间,分红险成了“人人喊打”的垃圾产品。数据显示,仅2018年上半年,原银保监会接到的9789件销售误导投诉中,就有4569件分红险的,占比高达47%。

分红险相比于普通保险,存在更高的退保隐患。

据一家保险公司代理人透露,分红险是最容易被误导购买的。很多代理人会跟客户讲,买分红险5年或10年后可以还本付息。但实际上缴费的时间可能远不止5年、10年。而在投保前几年,有的分红险的实际收益率是逐年下降的。因此当客户发现收益率比不上银行存款,而且还要不停缴费、持续亏损很多年后,就会选择退保。

以太保为例,其分红险“金佑人生终身寿险(分红型)A款(2014版)”,保费达到138.67亿元,退保金额高达14.28亿元,退保率超10%,要显著高于其他传统险,说明分红险在销售过程中还是存在不少问题,包括代理人与客户对产品的认知均不够清晰等原因。

业内人士指出,由于收益浮动,考验销售队伍的销售能力。保险销售人员不仅要学产品、学利益演示和产品的投保规则,更要了解分红账户的运作状况,因此对保险公司销售人员的专业性要求较高。

由于分红险收益“保底+浮动”的特点,销售人员可能会夸大收益,将不确定的、浮动分红收益向消费者承诺为确定收益,成为日后用户的退保隐患。当实际收益率没达到消费者原本的预期时,很可能会退保。

分红险适合那些寻求长期稳定回报、能够承担一定投资风险的消费者。

分红险就是骗,2010年因为寿险业务员是朋友,为了完成业绩,让我帮忙购买分红险,说每年2600元,交满十年就可以全额退保险费,2021年期满去退,却告诉我30000多,只能退12000元,如果要想退全,还要让我等上15年,[点赞][点赞][点赞]