核心观点

宏观方面,美联储9月降息25个基点的概率为55%,降息50个基点的概率是45%。

供给方面,上半年全球多矿山铜精矿产量好于预期,仅智利铜矿产量下滑明显,后期仍有产量下滑可能,但预计刚果和印尼新增产能将抵消智利铜矿产量下滑。国内方面,8月,中小炼企新增铜精矿产精炼他出现亏损,限制产量增长空间,港口铜精矿库存上升。再生铜税收新政促使国内再生铜供应紧张。

需求方面,美中房地产用铜需求下降,国内空调行业用铜量季节性下滑。国内消费刺激政策促进新能源汽车用铜量增加。

库存方面,9月6日,LME铜库存317575吨,回升近5年的高位水平。上期所周度铜库存215374吨,回落至今年3月水平。

展望后市,美联储降息预期及国内铜市供应缩减提振铜价,但国外铜市需求偏弱及高铜价抑制下游需求或限制铜价上行空间。

风险点:全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

一

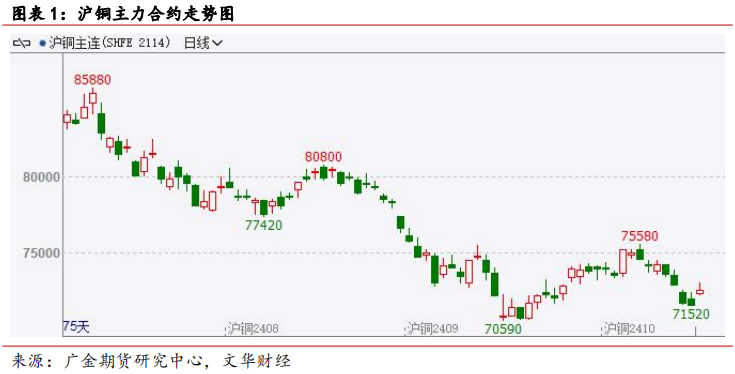

行情回顾:8月铜价止跌反弹

8月,沪铜主力合约开盘74690元/吨,受到全球铜市供应增加预期影响,最低跌至70590元/吨,收盘于74220元/吨,跌幅-0.34%,成交量254.6万手,较上月+6.1万手,持仓量16.8万手,较上月-1.47万手。8月铜价的走势与我们月报《海外需求疲软令铜价承压》中所提及的“预计后市铜价走势总体偏弱,但或出现阶段性走强。”观点一致。展望9月,美联储降息及国内再生铜供应缩减提振铜价,但海外铜市需求偏弱对铜价构成压制。具体如下:

二

宏观经济分析:美联储9月降息幅度受市场关注

美联储9月降息25个基点的概率为55%,降息50个基点的概率为45%。

三

供给分析:全球铜市供应趋于宽松

1、6月全球铜矿产量增长

2024年上半年世界铜矿产量增长约3.1%,精矿产量增长2%,溶剂萃取电积(SX-EW)增长7%。2024年上半年的全球矿山产量受益于2023年产量受限的复苏(主要在智利、印度尼西亚和美国),以及刚果民主共和国(DRC)矿山项目产能提升带来的额外产量。智利产量增长2.4%,精矿产量增长2.5%,SX-EW增长2%。然而,产量仍比过去5年上半年的平均产量水平低4.5%。刚果民主共和国的产量增长了约8.5%,主要是由于卡莫阿矿的扩张以及其他较小矿山的新增/扩大产能。在秘鲁,铜矿产量下降了2%,主要矿山的产量水平降低;印尼产量增长了33%,从2023年第一季度因大量降雨和山体滑坡造成的格拉斯伯格和巴图海焦矿的运营限制中恢复过来;据评估,美国产量增长了10%,主要是由于从去年上半年减产中复苏。由于CobrePanama矿的生产于2023年11月暂停,目前没有Panamian产量。

智利国家铜业委员会(Cochilco)在一份研究报告中称,全球矿山铜短缺的局面将延续到2025年,这令因冶炼厂扩张而在今年触及历史低位的加工费承受更大压力。今年铜精矿短缺迫使一些中国冶炼厂减产,分析师预期明年将进一步削减产出。Cochilco表示,预计明年中国和印度提高冶炼能力,以及印尼和刚果民主共和国的新冶炼厂投产,对铜精矿的需求将增加10.5%。与此同时,供应预计收紧3.4%。Cochilco预计,2023年铜精矿将短缺190万吨,拖累2024年加工精炼费(TC/RCs)触及每吨40美元或每磅4美分。

2、下半年全球精炼铜供应预期宽松

2024年上半年,世界精炼铜产量增长了约6.2%,其中一次生产(矿石电解和电积)增长了5.7%,二次生产(废铜)增长了6.3%。世界精炼铜产量的增长主要是由于中国和刚果民主共和国产能扩大带来的强劲表现。由于一些一级和二级(来自废料)冶炼厂的启动和扩建,中国的精炼产量估计增长了约7%。智利精炼铜总产量基本保持不变,电解产量下降4%。电积(SX-EW)产量增加2%。日本精炼产量增长3.7%;在美国,产量估计增长了15%,主要原因是2023年5月Kennecott冶炼厂的维护停工导致产量下降;欧盟的炼油产量下降了4%,主要是由于2023年6月瑞典的Ronnskar炼油厂关闭。初步数据显示,全球二次精炼产量(来自废料)增长了6.3%,主要是由于中国的强劲增长。

位于刚果民主共和国(以下简称“刚果(金)”)的卡莫阿-卡库拉铜矿一期、"二期和三期选厂于8月份共处理110万吨矿石,合计产铜4万吨,创下全新纪录。

3、7月国内铜精矿进口量下降

7月,中国铜精矿进口量217万吨,环比下降6.3%,同比增长10.4%。2024年1-7月中国铜精矿累计进口量为1606万吨,较去年同期的1541万吨增长65万吨(4.5%)。

2024年8月30日,中国7个主流港口进口铜精矿当周库存为65.8万吨,从一季度的30.6万吨的低位持续回升,增幅达到115%。

4、7月国内精炼铜产量增加

中国7月废铜(铜废碎料)进口量为19.47万吨,同比持平,环比下降14.5%。1-7月废铜累计进口量130.5万吨,累计同比增长18.35%。

2024年7月全国精炼铜产量为110.3万吨,同比增长7.0%。2024年1-7月全国精炼铜产量为777.1万吨,同比增长7.1%。

年初以来,TC快速走低,炼企新增铜精矿冶炼陷入亏损状态。根据机构测算,长单采购冶炼利润虽然大幅度下降,但仍有约1500—2000元/吨的利润;散单采购今年以来出现了较大幅度亏损,每吨冶炼亏损约1500—2000元/吨。对于大中型炼企来说,长单比例偏高,其盈利虽然下降,但不至于产生亏损。而对于部分中小企业来说,长单比例过低下,其冶炼容易发生亏损。

5、9月精炼铜盘面进口窗口打开

中国7月精炼铜进口量为302,574.08吨,环比增加1.5%,同比增加0.71%。2024年9月精炼铜进口窗口打开。

四

需求分析:7月铜市下游用铜量下滑

1、上半年全球精炼铜表观需求量增加

2024年上半年,全球精炼铜的表观使用量增长了约3.3%。中国的表观需求(不包括保税/未报告库存的变化)增长了约3.5%。尽管精炼铜出口强劲增长74%,但中国精炼铜净进口量增长了9%。除中国外,全球使用量增长了约3%:欧盟、日本和美国的需求疲软被一些亚洲国家的增长所抵消。

2、7月国内下游铜材表观需求下降

2024年7月中国铜材产量190.0万吨,同比增长1.3%;1-7月累计产量1236.0万吨,同比下降1.3%。中国7月未锻轧铜及铜材进口量为43.8万吨,环比微增,同比下降了2.9%。

3、美中房地产7月用铜量下滑

2024年1-7月国内房地产开发投资累计60877亿元,累计同比下降10.2%,降幅比1-6月扩大0.1个百分点。7月,美国房地产新屋开工、营建许可分别为123.8万套和140.6万套,同比-23.5万套、-9.5万套,降幅分别达到-16%、-6%。

4、7月发电装机用铜量同比增长

电网投资方面,2024年7月全国电网工程投资完成额累计2947亿元,同比增长19.2%,环比增长76%。1-6月份,全国主要发电企业电源工程完成投资4158亿元,同比增长2.6%。

1-7月,全国累计发电装机容量约31亿千瓦,同比增长14%。太阳能发电装机容量累计约7.4亿千瓦,累计同比增长49.8%。风电装机容量累计约4.7亿千瓦,累计同比增长19.8%。

5、空调行业排产用铜量环比下滑

国家统计局数据显示,2024年7月全国空调产量2020.1万台,同比下降12.9%;1-7月累计产量17661.3万台,同比增长9.5%。

9月,家用空调的排产达到1054.2万台,同比增长8.8%。其中,内销排产为486.4万台,同比下降14.4%;出口排产为567.8万台,同比增长31.8%。

据产业在线最新数据显示,2024年9-11月家用空调内销排产486.4万台/470.8万台/535.7万台,同比分别-14.4%/-7.1%/+2.4%,家用空调出口排产567.8万台/570.0万台/663.0万台,同比分别+31.8%/+33.6%/+22.0%。

6、中国电动车行业用铜量增加

自7月25日国家发展改革委与财政部联合发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》以来,截止8月31日,已收到汽车报废更新补贴申请超过80万份。由于新能源车相较于传统燃油车享有的额外5000元补贴,乘联会预计,8月新能源汽车销量将达105万辆,同比增长32%。

五

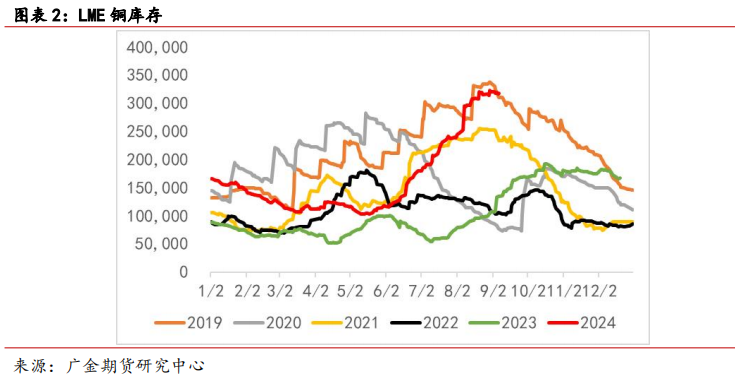

供需平衡分析:LME铜库存持续累库压制铜价

库存方面,9月6日,LME铜库存317575吨,回升近5年的高位水平。上期所周度铜库存215374吨,回落至今年3月水平。

六

结论:9月铜价宽幅震荡概率大

展望后市,美联储降息预期及国内铜市供应缩减提振铜价,但国外铜市需求偏弱及高铜价抑制下游需求或限制铜价上行空间。

风险点:美国银行业流动性风险再现、美联储加大紧缩力度、全球金融市场不稳定、矿山产量受到扰动、海内外铜库存大幅下滑引发金融资本实施逼仓行为。

(转自:广金期货)