要是转按揭,就意味着银行重新对你的房子评估,之前你的房子价值500万...

要是转按揭,就意味着银行重新对你的房子评估,之前你的房子价值500万,7成贷款则是350万。但现在你的房子缩水到350万,7成贷款则是245万,剩下的钱你就得填上去了。

在这个节骨眼上,并不是每一个人都能够拿出一大笔钱去填的。目前银行的房贷资产中,有多少比例的房子,能经得起一次客观的价值重估?相信大家心里都很清楚。所以转按揭的方案实施的可能性不大。上周传出来的小作文还提到转按揭,但是今天就保守很多了。还是按照去年的路子走,同时为了降低银行压力,会分两步下调。

一方面让存量房贷业主降低一点压力,一方面不至于大幅降低银行利润,典型的中庸之道。银行现在不能大扒,但是小扒一点肉还是可以的。

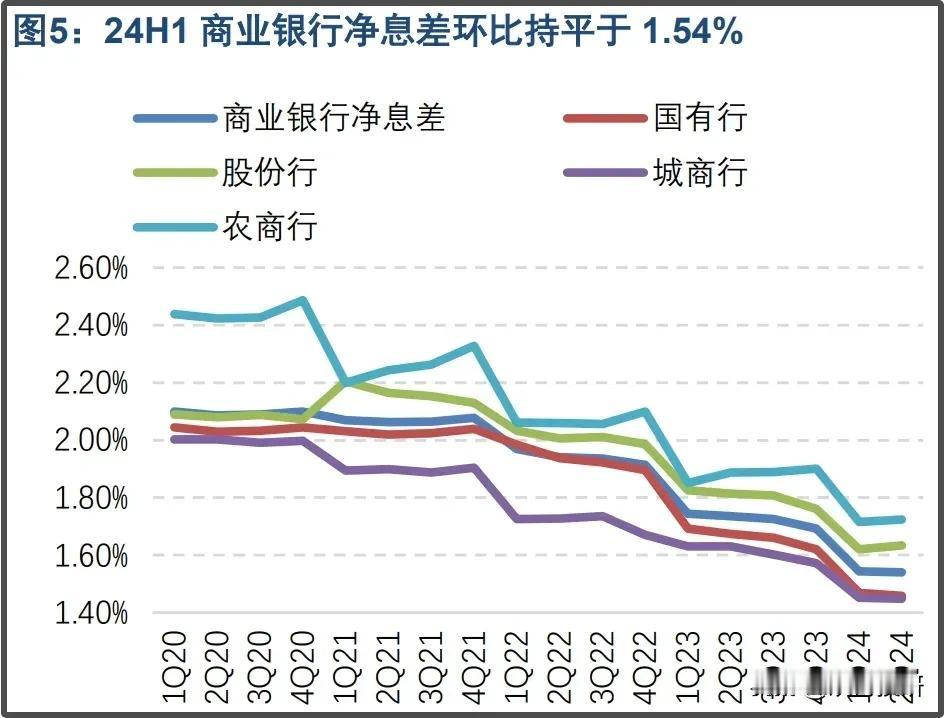

上半年,42家上市银行营业总收入合计规模2.89万亿,虽然比去年同期的2.95万亿有所下滑。但净利润合计1.1万亿,比去年多了40亿;另外,净利润前50名榜单中,有19家是银行。也就是说目前全国所有的上市企业中,最赚钱的还是银行,旱涝保收吃利息。

目前我们还有37.79万亿的房贷余额,要是一次性下调1%利息,就为老百姓减负3779亿。对比42家上市银行的过亿的利润,也不过是三分之一的利润,银行不至于亏本。但释放出来的钱就可以流去其他的行业了,为了促进消费,为了提高居民收入,银行这次不得不顾全大局啊!by樱桃大房子

评论列表

知识百科

热门分类

都不要操作,看谁急,躺平等吃低保

你喝多了还没睡醒吧。