泸州老窖上半年营收、净利润均实现“两位数增长”。2024上半年,泸州老窖实现营收169.05亿元,同比增长15.84%;实现归母净利润80.28亿元,同比增长13.22%。

分季度看,2024年一季度和二季度,泸州老窖营收分别为91.88亿元、77.16亿元,同比分别增长20.74%和10.51%,而净利润分别为45.74亿元、34.54亿元,同比分别增长23.01%和2.24%。可以看出,今年二季度该公司的净利润涨幅出现了明显的滑落。

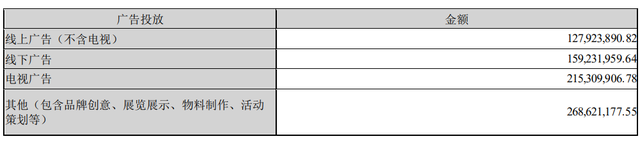

据21世纪经济报道消息,其二季度净利润变化受多个因素影响,首先是所得税费用增长,此外二季度泸州老窖加大了市场投入,比如加大广告投入、促销力度等,另一方面其业绩变动也与大环境有关。

泸州老窖所得税费用增长的情况,受到了多家券商机构的关注。今年上半年泸州老窖所得税费用达到28.71亿元,同比增长20.34%。泸州老窖方面认为,2023二季度该公司产量较低,由于税是向生产端征收的,同比的基数较低因而显得增速较高,该公司的生产属于正常推进。

在白酒企业布局中高端产品的浪潮中,泸州老窖的中高端产品占比进一步提升。分产品来看,根据其半年报,售价150元以上的中高档酒类,今年上半年实现收入152.13亿元,占比提升至89.99%。中高档酒类的毛利率高达92.26%。

今年二季度以来,白酒市场波动明显,进入新一轮调整期。针对这一变化,泸州老窖在2024年也推出聚焦中等价格至次高端价格带的窖系列等新品。

在2023年度股东大会上,泸州老窖总经理林锋就表示,38度国窖1573卖得不错,原因在于90后和00后等消费群体更喜欢低度酒。受到这一趋势影响,该公司的低度酒销售占比大幅提升。林锋透露,目前38度国窖1573在公司的销售占比已提升至50%左右,未来其将成为泸州老窖的重要板块。

值得注意的是,2024年上半年,泸州老窖中高档酒出现了量增价减的情况。具体来看,泸州老窖上半年中高档酒、其他酒产品销量分别为2.13和2.66万吨,同比增长25.71%、0.56%。经计算可得知,上半年中高档酒、其他酒产品吨价分别为71.48、6.10万元/吨,同比分别下降6.84%、增长6.27%。据相关研报分析,其吨价下滑主要系中档产品如特曲等表现较优。

分渠道看,该公司持续推进数字化营销,在新兴渠道取得了增长。上半年泸州老窖在以线下经销商为主的传统渠道取得营收为161.1亿元,同比增长15.38%;在以线上的直播间、旗舰店等新兴渠道取得营收7.31亿,同比大幅增长32.83%。同时新兴渠道的毛利率也同比增长了10.15%。然而其传统渠道的毛利率则出现了0.18%的下滑。

2023年,泸州老窖成为第五家年收入突破三百亿的白酒企业。2024年,泸州老窖提出的经营目标是力争实现营业收入同比增长不低于15%,也就是需要达到约348亿元。依据其半年营收169.05亿元来计算,上半年其目标完成度约为49%。