上周三,在全世界的翘首企盼中,英伟达发布了财报。

2025财年第二季度财报,英伟达总收入同比增长122%达到300.4亿美元,高于华尔街预测的287亿美元,创下公司单季度营收的历史新高,净利润则翻倍达166亿美元,同比增长高达168%。

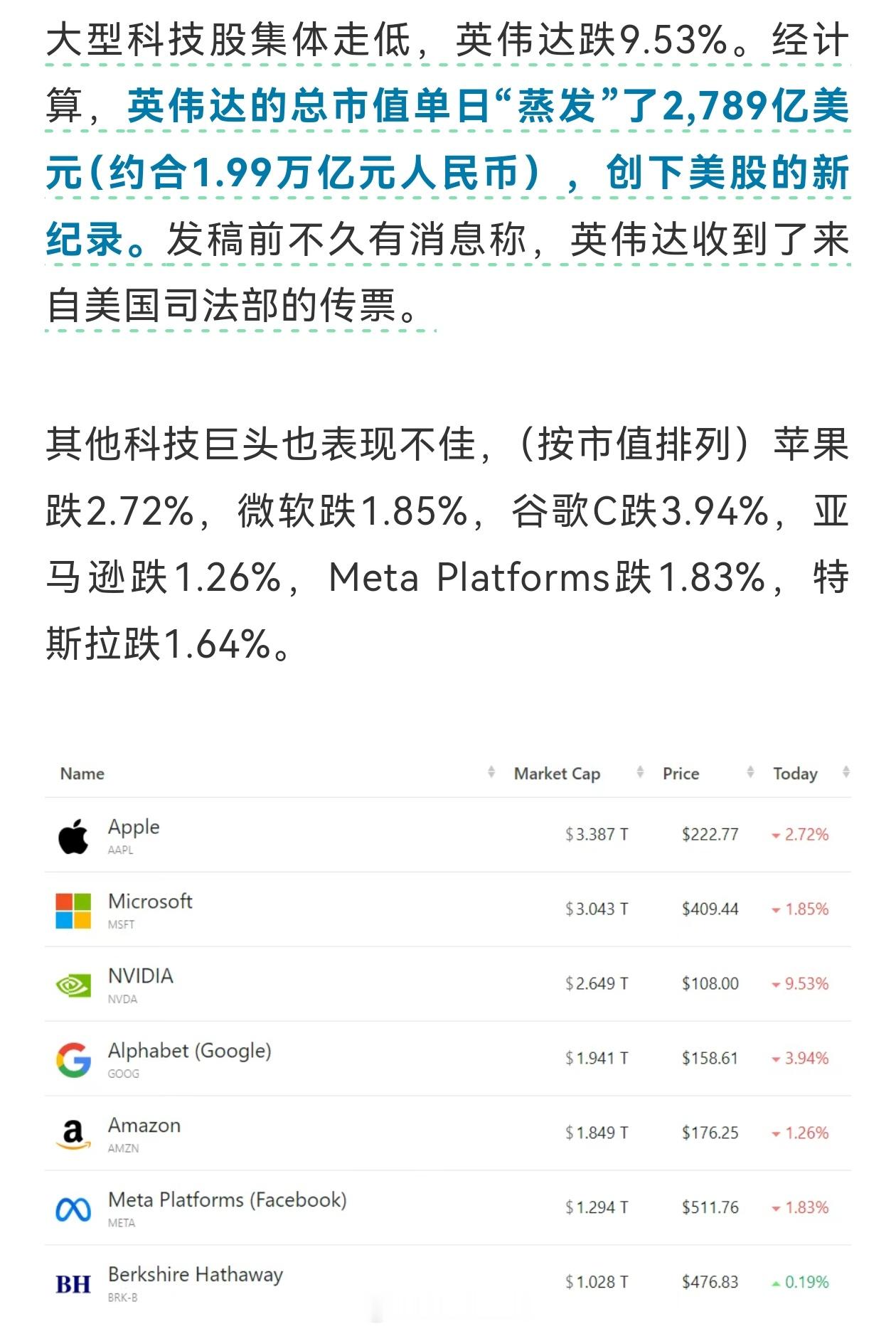

看似近乎完美的业绩表现发布后,英伟达股价极速跳水,跌幅最高达到8.85%,市值一夜蒸发2000多亿美元。

随后,美股的芯片科技板块也迅速跟随下跌,8月29日开盘前,台积电、AMD、博通等公司均有2%左右的下跌。

跨过了AI产业技术爆发元年,市场似乎开始选择性的为这个行业买单,在龙头AI股英伟达公布的营收预测低于最乐观的市场预期下,引发对其爆炸式增长正在减弱的担忧。

AI的大行情似开始消散,从美股的龙头英伟达到A股的基础算力板块的细分赛道股,是否还有下一波行情?

站在AI的历史拐角,我们还能相信什么?应该相信什么?

去芜存菁,AI产业跨入结构性行情

毫无疑问,AI是个前景广阔、充满想象力的赛道。

复盘这一轮科技股牛市的启动时间,要从2022年11月底,OpenAI旗下的ChatGPT正式发布开始。

发布首日,ChatGPT凭借着生动、连贯且通常准确的文本回复,短时间内积累起了上亿活跃用户,效果上的强势“出圈”成为了对人工智能中短期内的产业化方向一系列探索的催化剂。

第四次工业革命将至的说法开始发酵,科技股闻鸡起舞,和AI沾边的公司开始迎来牛市元年。

但最近,这个尚未落地的人工智能之梦,似乎高的大家开始都买不动单。

以美股市场为首,人们在度过了新技术迭代后带了的惊喜和狂热情绪后,一部分人开始发现,科技巨头计划在未来几年在AI资本支出上花费1万亿美元,但几乎没有任何实质性的、可见的成果来证明这些投入是值得的。

高盛在近期一份报告中曾判断,AI在未来十年内对经济的实际影响会很有限,AI只会使美国生产力增加0.5%,GDP仅增加0.9%,这会导致投入的大量资金可能会被浪费。

从AI的发展看,除了年初一波Sora的惊艳变相,后面一直缺乏超预期的兴奋点,实际上的人工智能到目前为止,确实没带来与炒作相称的价值。

本质来看,AI和电力、互联网一样都算一项通用技术,更多的机会,在于大规模应用落地,

暴涨数十倍的科技股和缺乏实际应用场景的现状,似乎让市场开始出现分歧。

过度开发世界没有用处或尚未准备好的东西,是否值得?在相关投资没有产生新业务和利润之前,行业估值是否给的过高?

加上美国近期公布的经济数据表现都不容乐观,最新的7月美国非农就业人数,更是从前值的17.9万大幅降至11.4万,且显著低于预期的17.5万,失业率升至4.3%,为三年最高水平,疲软的数据让投资者对经济衰退的担忧重燃。

7月开始,美股科技股显著回调,市场进入避险模式,全球AI板块也开始跟随步入调整来到结构性行情。

结构性行情下,AI的哪些环节更可能有好价格、好公司?

复盘本轮AI浪潮的席卷速度,超过了以往任何一场技术革命。

但过度炒作,未达预期就可能迎来幻灭和失望。

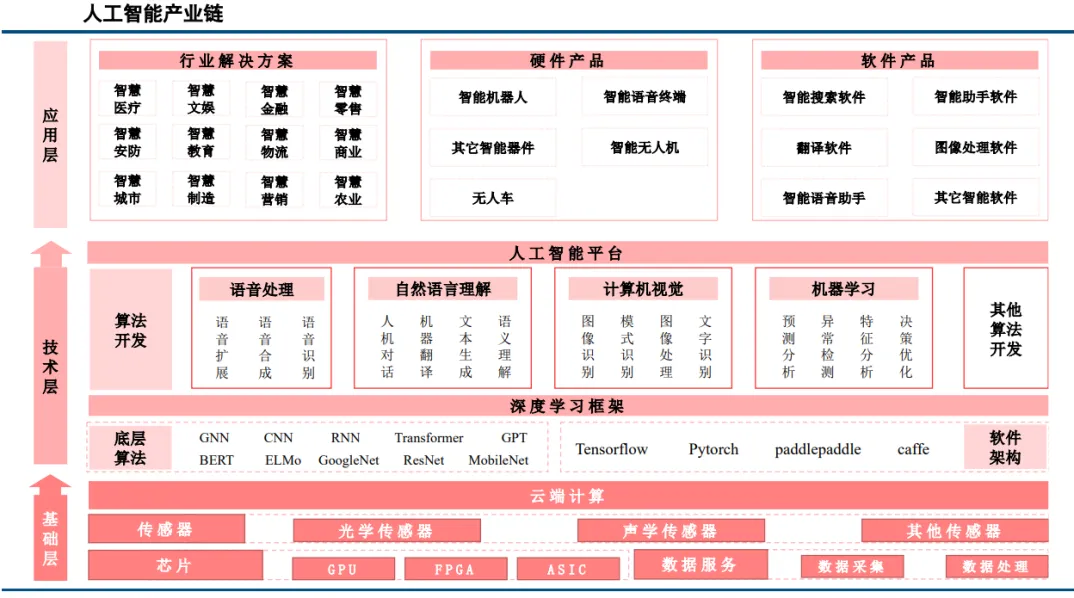

初步来看,AI行业可划分为三个紧密联系的产业链节点:

上游为AI芯片、云计算、大数据、通信服务商等,为AIGC提供基础性的服务;

中游则为AIGC研究机构、AIGC商业化公司;

下游则是丰富的应用场景,涵盖传媒、金融、零售、政务、教育等领域。

这波人工智能的淘金热,最初的赢家就是芯片制造商和云服务提供商等基础设施提供商,作为实现行业革命的梦最初的地方,短期内确定性极高的算力,是本轮AI暴涨的最佳收益者。

遥遥领先的AI总龙头英伟达,在过去的整整一年多时间里,用不可思议的股价涨幅和业绩增速,向全球展示了AI行业的蕴含的巨大能量,领起了科技股牛市。

高盛曾在一份报告中过AI交易的四阶段框架:

第一阶段,英伟达是最明显的受益者;

第二阶段,关注英伟达之外的AI基础设施,包括半导体企业、云服务提供商、数据中心REITs、硬件和设备公司、软件安全股以及公用事业公司;

第三阶段,以软件和IT服务为主的公司有望通过AI产生增量收入;

第四阶段,关注广泛采用AI提高生产率、具有较大盈利增长潜力的公司。

假设,这个交易逻辑成立,当下的A股市场显然处于第二阶段,关注英伟达之外的AI基础设施,接下来我们主要集中讨论产业链基础层。

人工智能的上游部分,主要包括芯片、算力、半导体和

结语

每一次技术革命总伴随着早期的大肆炒作和股市泡沫。

从年中AI出现回调行情以来,软件、应用和大模型方向,跌幅居整个市场前列,而硬件方向,包括消费电子、算力相关的通讯和计算机硬件则相对跌幅较小,在整个行业中还是低于平均水平。

虽然,很难确定科技股的哪一个板块估值更可能接近泡沫化的程度,但部分极度喧嚣的板块,如大模型板块,从概率和跌幅看确实有估值偏高的可能和趋势,反之跌幅较小的通信硬件板块,似更具潜力。

但无论如何,股票的下跌,从不阻碍科技产业向终局前进,只是真正降临的时间和代价,或远超市场想象。