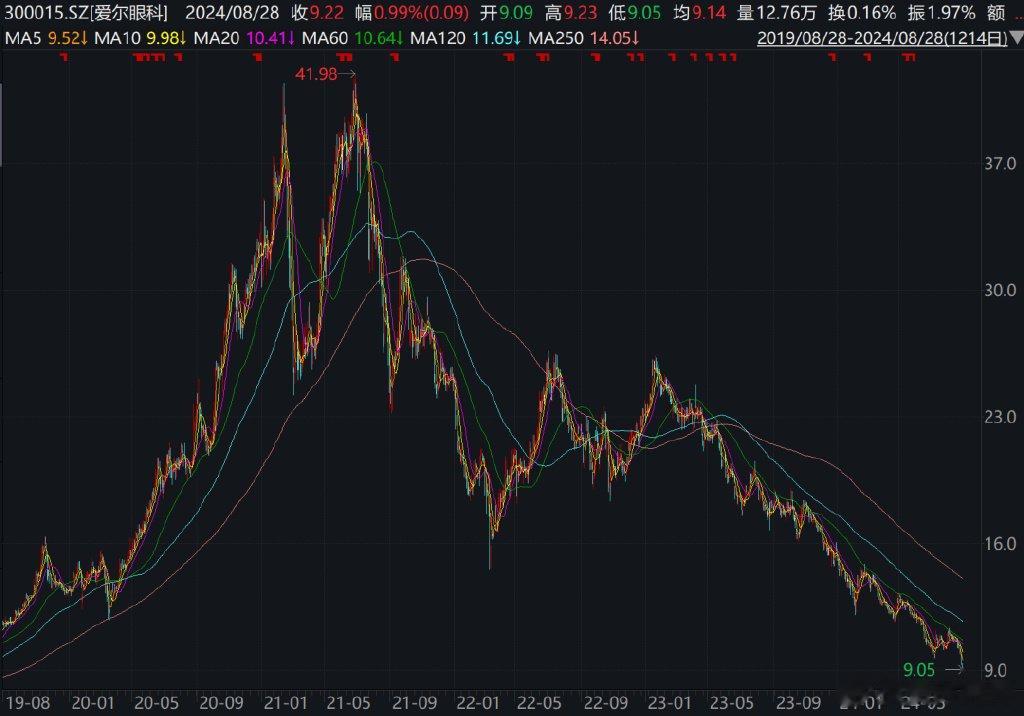

8月26日开盘,爱尔眼科医院集团股份有限公司(下称爱尔眼科,300015.SZ)股价急跌,当日跌幅达6.02%,收报9.36元/股。次日,公司股价继续走低,收报9.13元/股,跌幅为2.46%,并触及近五年新低。

为何会出现这一情况?

标点财经、投资时间网研究员注意到,有消息显示,因爱尔眼科盈利超过预期,营收低于预期,花旗将该公司评级下调至卖出,目标价为7元人民币,下跌空间约为30%。

爱尔眼科8月23日发布的2024年半年度报告显示,今年上半年,该公司实现营业收入105.45亿元,同比增长2.86%;归属于上市公司股东的净利润为20.5亿元,同比增长19.71%;扣费归母净利润为17.85亿元,同比增长1.48%。从2009年上市至今,爱尔眼科营业收入复合增长率和归母净利润复合增长率均接近30%。

但自2021年7月以后,不管爱尔眼科业绩增长情况如何,该公司股价一直“跌跌不休”。

公司股价曾一度涨至41.98元/股,总市值逼近4000亿元,被称为眼科大白马股,也被类比为“眼茅”。但2021年至2023年,爱尔眼科股价年跌幅分别为-26.87%、-4.32%、-33.8%。如今公司股价已跌至10元/股以下,据最高点已跌去近八成,市值缩水超千亿元。

爱尔眼科股价为何与业绩背道而驰,投资者究竟在为何事担忧?

爱尔眼科近五年股价走势(元)

增速放缓不及预期

判断一个企业业绩变化情况时,营利指标变化趋势是其中一个方面,绝对值变化率的变动趋势也同样是重要的参考因素。2024年上半年爱尔眼科营收和扣非净利润增速的大幅放缓,或许是市场对其“失望”的原因之一。

2023年,公司实现营收203.67亿元,同比增长26.43%;归母净利润为33.59亿元,同比增长33.07%;扣除非经常性损益的净利润35.14亿元,同比增长20.39%。而2024年上半年,除归母净利润同比增长率达到两位数外,该公司营收和扣非净利润增长率均不足3%。

对此,爱尔眼科方面解释称,外部环境复杂多变、国内消费需求不足阶段性影响行业增长,导致公司经营增速有所放缓。

分产品或服务来看,2024年上半年,该公司屈光、白内障、眼前段、眼后段和视光服务收入分别实现41.55亿元、17.35亿元、9.12亿元、7.2亿元和23.71亿元,同比增长率分别为3.16%、3.64%、4.81%、5.11%和3.05%,没有特别突出的业务。

并且,作为公司营收贡献最大的屈光项目,受外部消费环境疲软和市场竞争激烈双重影响,价格端面临较大挑战,导致上半年毛利率较上年同期下降0.53%。

不仅如此,上半年公司业绩表现是第一、第二季度的平均情况,而最近的二季度经营数据一定程度上拖了上半年的后腿。

数据显示,单看第二季度,爱尔眼科实现营业收入53.49亿元,同比仅增长2.25%,比一季度的3.5%更低;扣非归母净利润为9.42亿元,甚至同比下降6.42%,这也可能是公司股价持续低迷的一个重要原因。

另一个衡量公司业务“性价比”的指标近年表现也不尽如人意。

标点财经、投资时间网研究员整理了公司2020年以来的营收和门诊量数据,按照“人均客单价=营收/门诊量”粗略计算,爱尔眼科2020年至2024年上半年的人均客单价分别为1578.07元/人、1471.23元/人、1431.84元/人、1348.25元/人和1327.97元/人,呈现持续下降态势。

也就是说,公司在做大的过程中,单位盈利能力却减弱了,不到5年时间下降超过15%。

需要关注的是,随着眼科赛道总体市场供给体量不断扩大,以及民营眼科服务公司陆续上市,市场份额争夺加剧是未来发展的趋势。在盈利增速无法撑起高估值时,市场必然会对之前“涨过头”的公司“杀估值”,这或许也是花旗继续下调公司股价的逻辑之一。

大肆并购商誉激增

爱尔眼科曾被业内称为“并购狂魔”,2021年以前,公司的单次收购以单个医院为主,自2021年开始单次收购逐步变为多家医院,2021年至今,公司累计公告收购的医疗机构股权数量超过180家,总交易金额超过60亿元。

仅2024年年初至今,爱尔眼科就公告了三笔收购事项,涉及境内外共106家医疗机构。

2024年5月,公司宣布拟收购重庆眼视光、周口爱尔等52家医疗机构部分股权,交易金额高达13.44亿元,交易数量也创了历史之最;6月,爱尔眼科欧洲分部ClínicaBaviera宣布收购英国Optimax集团100%股权,该集团在英国拥有19家医疗机构;7月,爱尔眼科发布收购虎门爱尔、运城爱尔等35家医院部分股权的公告,交易金额8.98亿元。

大规模收购背后,一方面显示了公司现金流量较为充足且对未来发展具备很强的信心,另一方面,爱尔眼科也因此迅速积累了巨大的商誉。

自2009年上市至2023年,爱尔眼科的商誉在14年时间里暴增1420倍。根据半年报,截至今年二季度末公司商誉已达到77.49亿元,占净资产的37.65%,超过了市场普遍接受的30%的界限,被认定为存在较大商誉风险。

标点财经、投资时间网研究员注意到,爱尔眼科收购的35家医院中,大部分医院仍处于盈亏平衡或扭亏为盈的阶段,其中14家医院2023年仍处于亏损状态,如渭南爱尔眼科、吕梁爱尔眼科、泸州龙马潭爱尔眼科,去年分别净亏损173.73万元、234.73万元、208.24万元。

虽然低价买入尚未盈利的机构并进行培植,可以增强爱尔眼科未来的盈利空间,但当前市场消费环境变化较快,被并购的资产是否真能持续支撑爱尔眼科业绩增长存在很大不确定性。一旦这些被收购的医院经营不善,或收益未达到并购时的预期水平,爱尔眼科就将面临商誉被计提减值的风险,公司业绩也将受影响。这样的担心也不是空穴来风,仅2023年一年,爱尔眼科就计提了3.84亿元的商誉减值。

另一方面,过快的扩张将导致管理难度陡然提高,从而出现一些影响公司声誉的事件。近年来,爱尔眼科多次因医疗事故问题被推上风口浪尖。在黑猫投诉平台上,也充斥着对于爱尔眼科的投诉,内容包括术前检查不规范、近视手术术中医生操作失误、虚假宣传眼镜防控效果,等等。

总体来讲,在民营眼科医院成长阶段,短期内可通过并购可能实现业绩提升,但这并不是一个长久可持续的办法,长期来看,仅凭借规模扩张并不能提升公司的核心价值,甚至可能拖垮公司的高增长趋势。

爱尔眼科2009年至2023年及2024年上半年商誉变化情况