拼多多收入组成

业务:

1、国内主站:C2C电商,主要收入来自于广告收入和交易服务费。

2、多多买菜:社区团购业务,主要收入来自于交易服务费和进销差价。

3、TEMU:海外托管电商,主要收入来自于进销差价和交易服务费。

划重点:多多买菜和TEMU不仅有交易服务费,大概率把进销差价也计入交易服务费收入里面。这跟很多人对拼多多主要收入来自广告收入和交易服务费的印象有很大差异。

这么说完,可能很多人就会明白拼多多为什么交易服务费部分收入增长如此迅猛,比如这个季度交易服务费479亿左右,如果按1%左右的交易服务费率计算,国内目前主站+买菜单季就算GMV1.5万亿,也才150亿左右的交易服务费收入。剩下的330亿交易服务费如果全部是TEMU带来的,那按TEMU目前单季120亿美金GMV计算,如果要产生330亿人民币的交易服务费,TEMU每笔订单得抽38%的服务费,显然这是不可能的,接近40%的GMV到收入的转化比例,我个人理解的是大概率就是来自于进销差价部分计入了收入。

了解了这部分信息,下面财报数据就比较容易明白,否则财报的账一定算不清。

02

—

收入

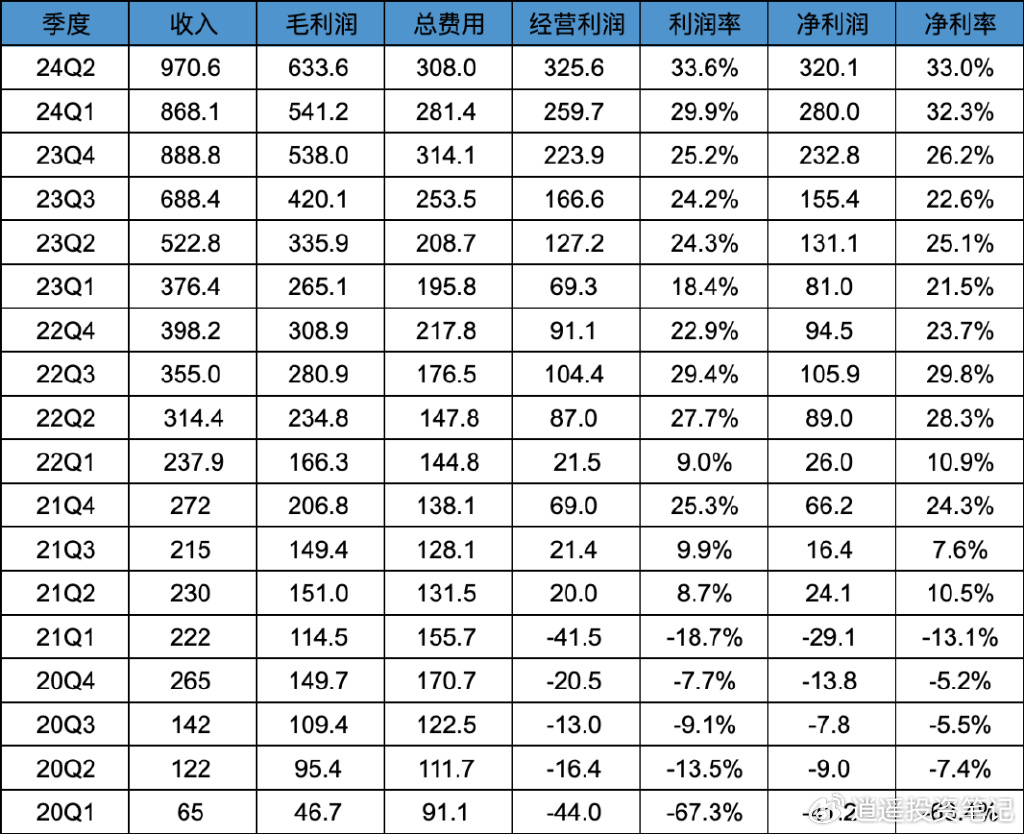

收入970.6亿,同比增长85.7%;在线营销491.2亿,同比29.5%;交易服务费479.4亿,同比234.2%。

收入同比增长率低于前两个季度的三位数,主要由于在线营销和交易服务费收入环比前三个季度均有所下跌。

分开看,在线营销主要代表了国内主站业务,增速降低到29.5%,基本代表国内主站GMV的增速在30%左右,个人认为国内主站GMV大概率已经低于30%。结合阿里本季度接近10%的GMV增速,可见随着各家价格战的加剧,拼多多国内相对其他家增速的领先优势在逐渐降低。

但即使如此,如国内主站未来继续保持20%以上GMV增速,依旧非常可观。

至于交易服务费部分,由于包含了国内主站,多多买菜,TEMU三块业务的收入,其实是很难拆分的特别细,而且TEMU有进销差价收入,变现率也很难确定,所以只能观察到TEMU的大概增速,很难有精确的数据。

H1数据:

收入1838.7亿,同比104.5%;在线营销收入915.7亿,同比40.5%;交易服务费收入923亿,同比273.1%。

03

—

收入占比

在线营销收入占比50.6%,交易服务费收入占比49.4%。

H1数据:

在线营销收入占比49.8%,交易服务费收入占比50.2%。

04

—

毛利,毛利率

本季度毛利润633.6亿,同比增长88.6%,基本跟收入增速持平;

毛利率65.3%,略高于前几个季度。

H1数据:

上半年毛利润1174.8亿,同比增长95.5%,低于104.5%的收入增速;毛利率63.9%。

05

—

费用,费用率

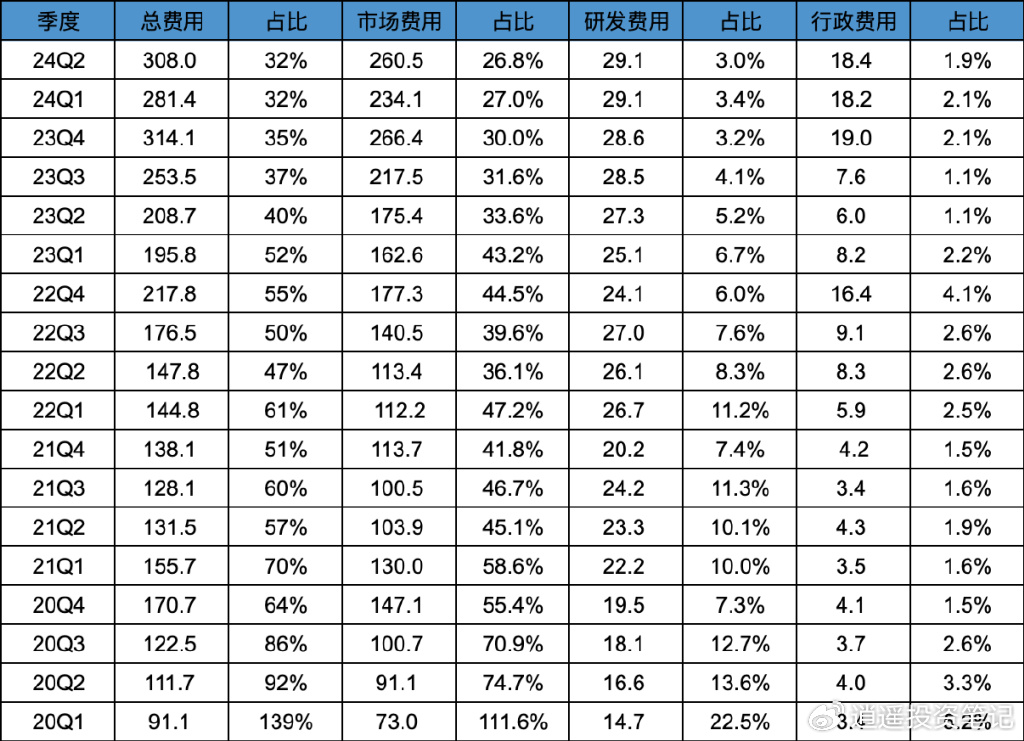

总费用308亿,总费用率32%,低于去年的40%,跟Q1持平;

市场和营销费用260.5亿,费用率26.8%,低于去年的33.6%,跟Q1持平;

研发费用基本保持在单季30亿左右,波动不大;

行政和管理费用,最近3个季度保持在18亿左右,费用率2%左右。

H1数据:

总费用589.4亿,总费用率32%;研发费用58.2亿,费用率3.2%;行政和管理费用36.6亿,费用率2%。

06

—

利润,利润率

经营利润325.6亿,利润率33.6%,这是实打实的主营业务利润;

净利润320.1亿,利润率33%,这是加上利息收益,再减去所得税后的利润,由于现金储备庞大,利息收益基本能抵消所得税支出。

H1数据:

经营利润585.4亿,利润率31.8%;净利润600.1亿,利润率32.6%。

按上半年净利润来看,保守估计全年净利润会超过1200亿人民币,也就是大概率会超过170亿美金。

07

—

其他

整体来看,拼多多本季度业绩依旧非常给力,但是由于前几个季度三位数的持续增长,导致市场对拼多多的预期极高,比如群里有个群友之前连续几个季度预测拼多多业绩很准,这个季度直接预测拼多多1100亿收入,这显然是惯性效应,线性外推,没有逻辑的。

分开来看,主要的两大业务,国内主站部分,随着国内其他竞争对手不断缩小跟拼多多之间的商品价格差距,以及对用户体验的大力推进,国内电商的同质化竞争越来越严重,常识来讲,拼多多虽然很优秀,但我觉得也不会有太大办法,在增速上持续大幅领先对手,国内格局可能慢慢稳定,但即使拼多多国内主站增速保持15%左右的增速,也非常可观,依旧有不小增长空间,只是大家需要慢慢接受拼多多国内增速变慢的现实。

海外业务我了解不多,但从目前的市场费用增速和交易服务费增速来看,感觉海外增速也相对之前几个季度有所放缓。但海外增速的高低,也有很多影响因素,一方面跟增速和利润的平衡有关,如果不计亏损,增速依旧可以保持很高,但如果需要高质量的增长,增速必然会放缓;另外海外市场的增长也面临一些地缘政治风险。加上海外数据披露极少,所以海外业务未来的天花板其实具有一定的不确定性。

但是不管怎么样,通过财报和股价,把账简单算一算,拼多多绝对是便宜的,这点我觉得毫无疑问。

滑稽的增长 增长越多商家倒闭的越多

吃着带血馒头!仅退款,各种罚款!靠着喝商家的血,取悦消费者!滋生各种灰色产业和人性的恶!天怒人怨,报应迟早要来的。

罚款收入更多