最近有人问我:以后不买房了可不可以?现在房产持续下跌,做房东到底划不划...

最近有人问我:以后不买房了可不可以?现在房产持续下跌,做房东到底划不划算?有没有房子,可以免除流通性或者房价下跌的困扰?

如果想知道这几个问题,咱们不得不谈谈租售比这个问题了。

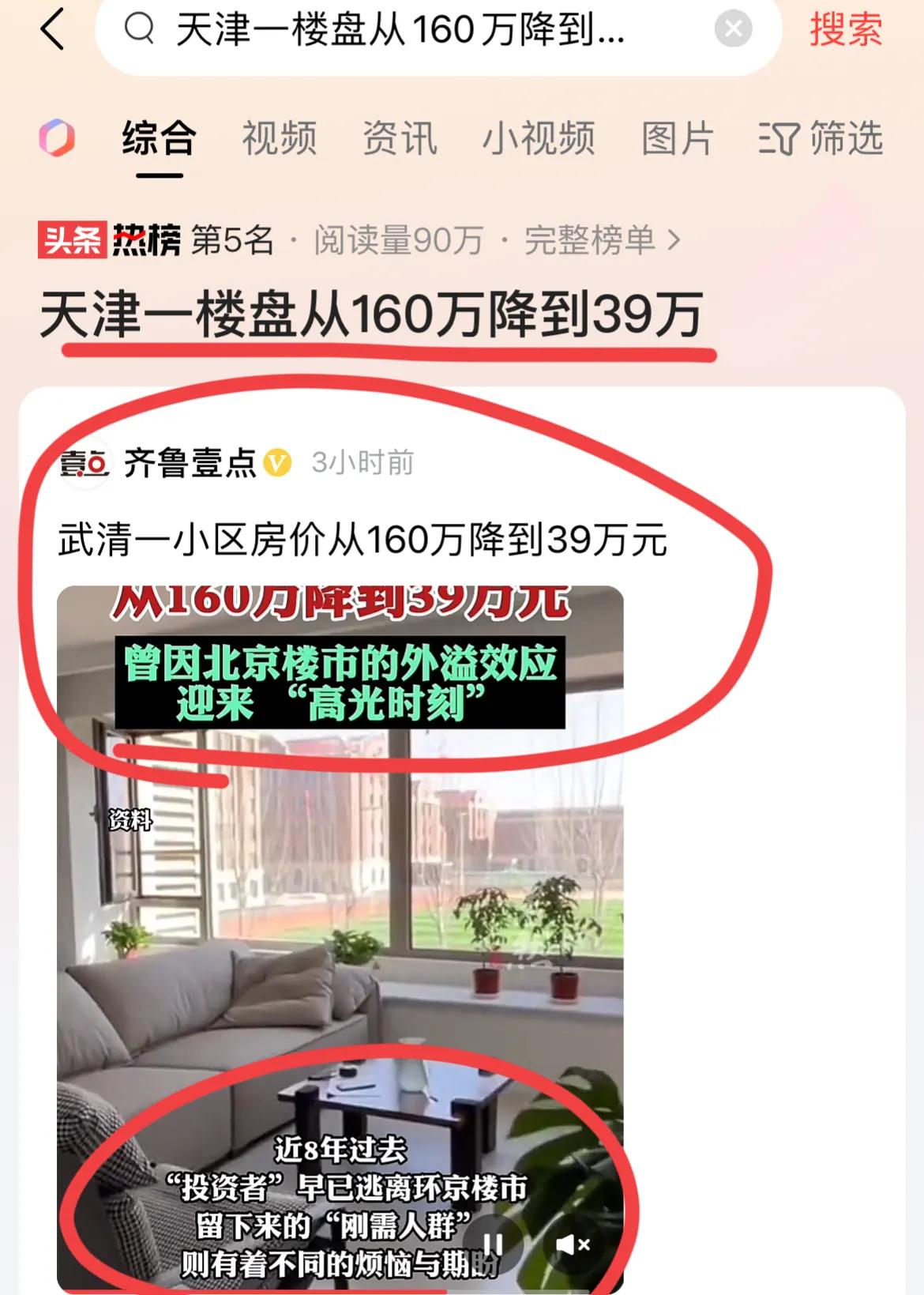

目前北京的平均租售比早就高达700了,也就是租金回报率才1.5%。而银行存款利息是多少,现在是3.25%,仍然是才一半。如果这么算,买房永远不划算。

但问题在于,一线城市的房产,因为稀缺而产生了金融属性,除了房租,还有房产保值增值的收益。在市场上行期,买对房子涨幅是5%~15%每年;在市场下行期,买错房的跌幅是10%~30%每年;无论哪一种,那点租金收益都是杯水车薪。

也有人为了追求高租金,买了商品、公寓类房产,这类房子的租金可以收到10%左右,但就是房价不涨。能租出去的时候,还能安慰自己长期收租金就行了。行情不好,租不出去的时候,时时刻刻都在后悔。

相比于其他城市,北京的租售比已经相当高了,但即便如此,保值增值也不能只顾租金,不顾涨幅。

海淀、朝阳、东城、西城的核心板块,因为有产业而流通性好,也因为流通性好,保值增值收益率远远高于房租。

所以现在买不买房或者你的房子卖不卖,看的是你的房产是不是未来10年的主流楼盘。

在当下这个首付最低的时间点,想要在楼市不亏钱,那你就要掌握稀缺资源。

手里有老破小、远大新的,尽快卖房置换;有刚需购房需求的把握机会。

因小失大,是很多买房人的通病,避开这类问题,至少能跑赢市场上60%的购房者。

猜你喜欢

知识百科

- 1 合同撤销何时开始无效?

- 2 阴罪的繁体是什么

- 3 勇往解释

- 4 防止的基础解释是什么

- 5 mowa是什么牌子的鞋

- 6 不争国语辞典是什么

- 7 2019自考驾照怎么报名

- 8 司马战歌是什么电视剧

- 9 诡和相关的成语

- 10 通启的读音

热门分类