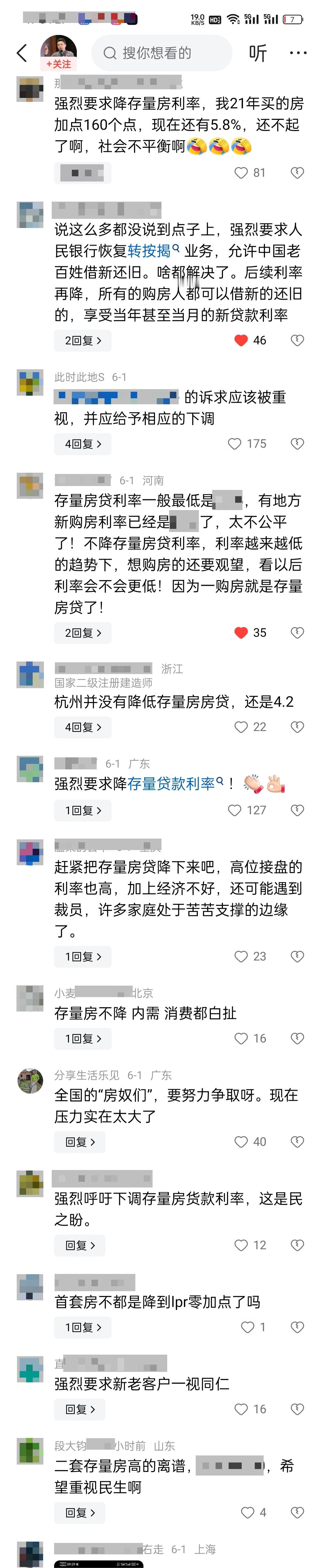

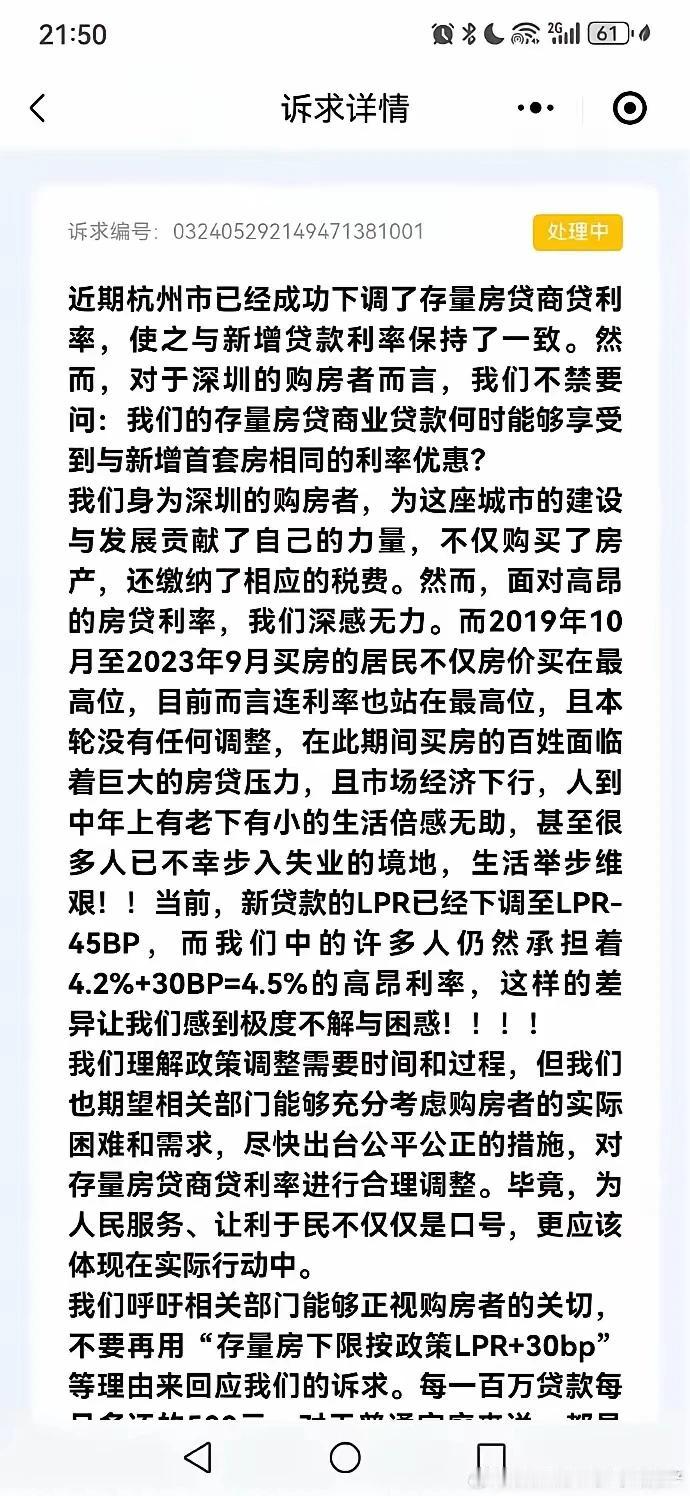

关于存量房贷利率是否应下调的讨论,各方观点不一。支持者认为,此举能刺激消费、减轻负债压力,并有助于房地产市场稳定;然而反对者担忧,这可能增加银行风险、造成不公平竞争,且可能受通胀预期影响。政策制定者需谨慎权衡,确保决策既符合当前经济形势又有利于长远发展。#存量房贷利率应该下调吗?# 在当前经济环境下,关于存量房贷利率调整政策的讨论愈发激烈。一方面,部分学者提出,降低存量房贷利率能够有效释放居民消费潜力,进而提振内需,对经济复苏起到积极作用。他们基于宏观经济理论,分析了利率变动对消费者行为的激励效应,并结合我国当前居民杠杆率较高的现状,强调通过降息降低还款压力,可以促进居民增加其他类型的消费支出,从而为经济增长提供新的动力。 另一方面,银行业内专家及部分政策制定者对此持有保留态度。他们担忧,若大规模下调存量房贷利率,可能会对银行资产质量产生负面影响,尤其是在潜在的提前还款风险加大的情况下,银行的长期盈利能力将面临挑战。此外,他们还指出,对于已锁定固定利率的房贷合同,调整利率可能涉及合同重新定价机制的复杂性,以及市场公平竞争原则的考量。 政策制定者需进行细致的利益平衡分析。他们可能会探讨实施差异化的利率调整策略,即根据不同借款人的信用状况、剩余贷款期限等因素设定差异化的利率水平,以兼顾刺激消费和防范金融风险的双重目标。同时,政策制定者还应评估当前经济状况,包括通胀预期、货币政策空间等因素,以确保利率政策既能达到预期的宏观经济效果,又不会对金融体系稳定构成威胁。 存量房贷利率调整政策的制定是一个复杂且需要高度专业判断的过程,要求政策制定者具备深厚的经济学理论基础和对实际经济运行规律的精准把握,同时还要兼顾到社会公平和金融市场稳定的要求。 如何降低成本呢? 假设张先生有一笔10年期的房贷,总额为50万元,年利率为5%,每月还款额为4978.51元。经过市场调研和与银行的沟通,张先生发现以下几种方式可以帮助他降低存量房贷的负担: 1. **利率调整**: - 如果银行同意将年利率从5%调整至4.5%,那么新的每月还款额将变为4774.13元,每月可节省204.38元。 2. **提前还款**: - 张先生手头有一笔10万元的储蓄,他可以选择提前还款。假设提前还款费用为3%,即3000元,那么实际可用于减少本金的金额为97000元。这将缩短贷款期限并减少利息支出。 3. **延长贷款期限**: - 如果张先生选择将贷款期限从10年延长至15年,虽然每月还款额会降低,但总的利息支出会增加。在新的还款计划下,每月还款额可能降至约3653.57元,但总利息支出将增加约10,000元。 4. **政府政策支持**: - 假设政府推出了针对首套房购房者的税收减免政策,张先生可以享受每年2000元的税收抵扣。这将直接减少他的年度税负,从而间接减轻房贷负担。 5. **债务重组**: - 如果张先生的信用状况良好,他可以与银行协商对现有贷款进行重组。例如,将原有的两笔贷款合并为一笔新贷款,并争取更低的利率。 6. **理财规划**: - 张先生可以将一部分储蓄投资于高收益的金融产品,如股票型基金或债券基金。假设他的投资回报率为6%,那么每年可以从投资中获得3000元的收益,这可以部分抵消房贷利息支出。 7. **利用金融产品**: - 张先生可以考虑购买利率掉期合约,以锁定当前较低的利率。假设市场利率未来将上升,通过利率掉期,张先生可以将未来的浮动利率风险转移给金融机构。 在采取上述任何措施之前,张先生应详细评估自己的财务状况,考虑所有潜在的成本和收益,并咨询专业的财务顾问。同时,他还应密切关注市场动态和政策变化,以便抓住最佳的时机进行调整。

用户84xxx90

还有一个是房子过户转让。

猪八戒

既然担心银行风险为何新客户就可以降利率降首付?况且现在买房的人风险更大,不是应该提高利率提高首付来规避风险吗?

龙文

银行该让利于民