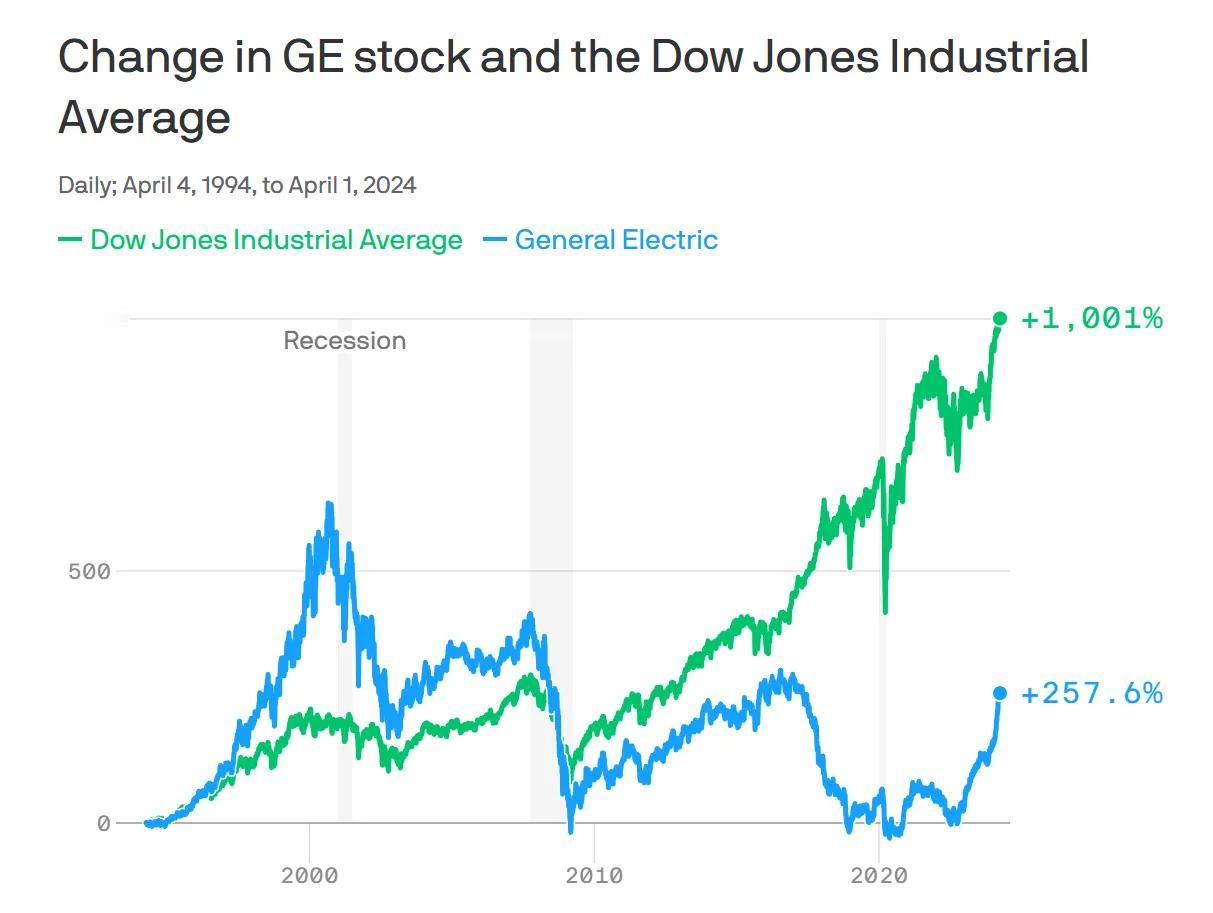

一个巨型工业体时代的结束。这两天,美国GE Vernova能源集团独立上市,而原来的GE Aerospace则保持原有GE的传统标识和老股票代码GE。而在去年11月,GE医疗已经上市。 至此,深陷虚弱缺血的百年工业巨头,从2018年开始一拆为三的戏码,终于落幕。人们见证了一个庞大事物的崛起、衰落而最终分拆的过程。 对于国内有数万老GE员工而言,此刻一定是一个悲喜交集的时刻。GE给了大家太多的光环、荣耀、迟疑和伤感。 GE无疑是工业时代最成功的跨国巨头,它给中国带来的技术成长和人才哺育,有着不可替代的价值。中国制造的工业化和全球化进程,离不开GE这类跨国公司的培育。能有深度塑造行业面貌的筋骨力量,在应该就是GE的老对手德国西门子。而在IT领域,同样的功臣当属于IBM。 一个巨型复合工业体的时代,落幕了。然而再生之后的GE,却呈现了全新的活力。灵活性是它们最大的优势,这些企业一点都没有浪费这一点。 GE医疗在2023年收入190亿美元。它在去年接连收购心脏超声技术公司Caption,收购CT扫描介入公司IMACTIS从而扩充了GE的放射学和微创手术的地位。而收购BK Medical则将超声组合,进一步扩充到手术可视化领域。 GE能源2023年收入330亿美元。它保留了可再生能源、GE发电包括燃气轮机,以及人们非常熟悉的工业互联网平台Predix。Predix的起落见证了工业互联网理念的繁荣与破碎,但这些时代的彩头也过多地分散了人们的注意力眼球,以至于忽视了GE能源的卓越制造属性。这些方面,GE仍然是中国制造最好的老师。 GE航空航天,这块保留了GE正宗徽章的板块,展现了最好的现金流奶牛的姿态。它在全球拥有约4.4万台在役民用飞机发动机和2.6万台军用发动机,就是最值钱的资产。2023年,这个业务单元调整后收入约为320亿美元。颇具讽刺意味的是,当波音和空客的飞机交付延迟,各地航司不得不延长旧飞机的服役时间,反而加强了GE发动机的售后服务需求。GE Aerospace有70%的收入来自后市场。这种服务型制造,就像软件里的订阅服务一样,呈现了一种优质的商业模式。 GE昔日是,现在依然是一个伟大的企业。它给中国带来的价值难以估量。 GE医疗在中国是一个高度本土化的企业,给中国医疗制造业带来7654的繁荣。它在北京亦庄的CT占据全球约70%(2/3)的产能。上海张江GE诊断药物生产基地,产量是GE全球对比剂生产基地的60%。天津磁共振制造基地的MR设备占全球的50%,而无锡工厂的超声产品占比全球的40%。这背后是无数中国精密制造商的崛起,和广泛的民生。这些企业,在经历过GE的六西格玛理念洗礼之后,也将是中国未来全球化的主力军。 如果对比一下美国科技巨头Meta这样的公司,你会发现中国几乎没有从中有任何受益。不是每一个全球化公司,都能让中国在全球化进程中受益。这是我们对GE倍加尊敬的原因。 只是,工业公司的“分拆”,让每一个公司都有正确的估值,正在成为“股市正确”的新法宝。 2015年昔日硅谷的传奇公司惠普,拆分成HPI的PC电脑公司,和HPE企业服务公司。 而2018年,收入达到660亿美元的美国联合技术公司UT,在宣布分拆成三个独立公司:柯林斯航空系统和普惠组成的联合技术公司、奥的斯电梯公司Otis、以及环境与空调的开利公司Carrier。前者与雷神公司合并后成为雷神科技公司,而UT名字不再保留。 德国巨头西门子公司,则分别在2018年和2020年将医疗和能源公司分拆出去。拆分后的西门子公司大大加强了数字化转型,盈利能力变得更加强劲。 当我们在替英伟达、苹果这些万亿美元俱乐部的公司统计市值的时候,或许忽略了这些工业巨头正在经历不平凡的再生。它们呈现了了不起的成就。GE从外聘的CEO在2018年上任以来,已经削减了超过1000亿美元的债务。而且,大大强化了全球生产基地的精益改善。在摆脱GE Capital带来的巨大现金窟窿之后,GE已经焕然容貌了。 GE在2023年拆分之前收入是740亿美元,而2023年拆分的三个集团则达到了840亿美元。通用电气股价今年迄今上涨约41%,比道琼斯工业平均指数2%的跌幅高出约43个百分点。而通用电气医疗的股价今年迄今上涨了约31%。念着昔日GE的好,也要看到GE今日的巧。拆分,只是一种心理上对于英雄的告别。这些拆分后的行业巨头,筋骨变得更加活络和强劲。 有意思的是,当我们感慨巨型工业复合体正在落幕的时候,中国的企业集团正在坚定地走向多元化、规模化的方向。巨型工业体的形态,是一个必须爬过的坡,还是成为不再适应当下需求多变的昔日恐龙?这两种不同的方向,哪一种才是时代的真正走向?还需要时间来回答。