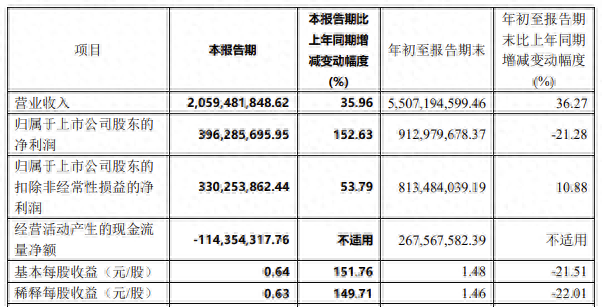

电子发烧友网报道(文/莫婷婷)近期,中微公司发布了2024年前三季度报告,财报显示公司实现营收 55.07 亿元,同比增长36.3%。其中刻蚀设备收入 44.13 亿元,同比增长约 53.77%。第三季度单季的刻蚀设备收入达到 17.15 亿元,较上年同期增长 49.41%。产品交付和产值再创历史新高,中微公司预计2024年预计新增订单在 110-130 亿元。

中微公司的主要产品包括刻蚀设备、MOCVD 设备、薄膜沉积设备,以及VOC 设备等其他设备。2024 年前三季度,公司等离子刻蚀设备收入 44.13 亿元,占总收入比80.13%;其中 CCP (电容耦合等离子体刻蚀设备)收入 23.87 亿元,占总收入比 43.33%;ICP (电感耦合等离子体刻蚀设备)收入 20.26亿元,占总收入比 36.79%。

CCP和ICP是两类主流的干法刻蚀设备,国内主要厂商有中微公司和华创北方。北方华创是ICP起家。中微公司是CCP起家,2007年研发了首台CCP设备,随着技术投入,进入更多半导体设备领域。仅仅是今年上半年,中微公司累计生产付运超过 3600 个 CCP 刻蚀反应台,新增付运设备数量创历史新高。

不过净利润下滑了21.27%,为9.12亿元。对于净利润下滑,中微公司表示主要是受到研发投入增加的影响,前三季度的研发支出同比增长96.0%。前三季度公司研发支出 15.44 亿元,占公司营业收入比例约为 28.03%。中微公司表示,“今年,市场对中微开发多种新设备的需求急剧增长,2024 年公司显著加大研发力度,以尽快补短板,实现赶超。”

先进制程和先进存储拉动刻蚀设备的需求的关键,并且对设备技术也有更高的要求。资料显示,先进制程对刻蚀工艺次数的要求更多,65nm制程、10nm制程、5nm制程分别需要20次、117次、160次刻蚀工艺,且对精确度也有更高的要求。而先进存储芯片结构逐渐变得复杂,例如3D NAND层数不断增加,则要求刻蚀技术有更高的深宽比。

在存储器件制造工艺中,中微公司针对超高深宽比刻蚀自主开发的具有大功率 400kHz 偏压射频的 Primo UD-RIE 已经在生产线验证出具有刻蚀≥60:1 深宽比结构的量产能力。该设备适用于 DRAM 和 3D NAND 器件制造中最关键的高深宽比刻蚀工艺。

针对ICP设备,中微公司计划推出下一代 ICP 刻蚀设备,以满足新一代的逻辑、DRAM 和 3D NAND 存储等芯片制造对 ICP 刻蚀的需求。

在薄膜沉积设备方面,目前在研发的薄膜沉积类产品一共有 20 多类,2023 年已经付运

客户端的设备有 6 类,主要为 CVD/HAR/ALD W 钨设备,TiN/TiAI/TaN ALD 设备。中微公司表示2024年、2025年,公司会新增 10 余类产品交付客户。

MOCVD 设备方面,中微公司积极布局用于碳化硅和氮化镓基功率器件应用的市场,并在 Micro-LED和其他显示领域的专用 MOCVD 设备开发上取得进展,几款已付运和即将付运的 MOCVD 新产品正在陆续进入市场。

此外,中微公司的EPI 设备已顺利进入客户端量产验证阶段,已完成多家先进逻辑器件与 MTM 器件客户的工艺验证。

市场需求的增加为中微公司带来更多的订单,也是前三季度业绩增长的关键。中微公司前三季度新增订单76.4 亿元,同比增长约 52.0%。其中刻蚀设备新增订单 62.5 亿元,同比增长约 54.7%;新产品 LPCVD 新增订单3.0 亿元,新产品 LPCVD 设备首台销售收入为 0.28 亿元,开始启动放量。

中微公司表示,根据客户订单需求,前三季度共生产专用设备 1,160 腔,同比增长 约 310%,对应产值约 94.19 亿元,同比增长约 287%。