第一节 行业概况

一、行业定义

茶叶一般包括茶树的叶子和芽,成分主要有儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸,有益健康。茶叶制成的茶饮料,是世界三大饮料之一。根据茶叶种类、制作工艺及茶汤成色,茶叶可分为绿茶、红茶、乌龙茶、白茶、黑茶、黄茶、花茶七大类。

二、产业链情况

茶叶产业链结构方面,产业链上游包括茶种培育、种植、采摘、粗加工以及物流运输,中游茶叶市场主要包括茶叶加工、包装、销售等,下游市场包括零售市场、批发市场。

从国茶叶产业链上代表企业/机构情况来看,上游茶种培育主要为中国农科院茶叶研究所等科研机构、高校,茶农负责茶园种植、采摘及粗加工等环节;中游企业既包括立顿、雀巢等国外企业,也包括中茶、大益茶等国内品牌;下游主要为线上线下等多主体消费客户。

三、行业发展历程

茶是中国传统农产品,自古茶商生意发达,文章从新中国成立开始梳理中国茶叶现代产业发展历程,如下图所示,中国茶叶产业经历起步时期、第一黄金期、激烈竞争期、第二黄金期共四个阶段,现阶段我国茶叶行业发展正处于第二黄金期:

第二节 行业现状

一、行业规模

近年来,茶市场规模持续增长。2023年中国茶市场规模6181亿元,预测2024年市场规模将达6646亿元。

二、国内生产情况

(一)茶园面积

近年来,各地重视控制茶园面积规模增长,新增茶园的面积增幅持续收窄。2023年全国茶园面积5149.76万亩,同比增加154.36万亩,增幅3.09%。全国已开采茶园面积为4650.16万亩,同比增加110.27万亩。全国目前仍有499.6万亩新茶园未开采。2023年,全国茶叶生产克服旱涝天气等不利影响,茶叶种植面积及产量、产值稳定增长,绿色低碳转型、技术集成示范持续推进,产业路径多元化、产业链细分化的趋势明显。多地实现“单季茶”向“三季茶”扩容。各产区高度重视品牌建设与市场拓展,茶事活动空前兴盛,持续带动农民增收效果明显。

近年来,各地重视控制茶园面积规模增长,新增茶园的面积增幅持续收窄。2023年全国茶园面积5149.76万亩,同比增加154.36万亩,增幅3.09%。全国已开采茶园面积为4650.16万亩,同比增加110.27万亩。全国目前仍有499.6万亩新茶园未开采。

(二)茶叶产量稳定增长

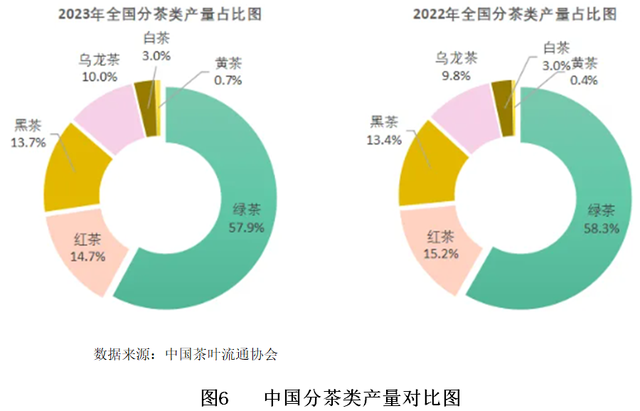

受干旱气候影响,2023年全国早春茶略有减产,但春茶季后期以及夏秋茶产量的明显提升带动了全年茶叶产量持续增长。据统计,2023年全国干毛茶总产量为333.95万吨,同比增长15.8万吨,增幅4.98%。

2023年,全国绿茶产量193.4万吨,比增8.0万吨,增幅4.3%,占总产量的57.9%;红茶49.1万吨,比增0.9万吨,增幅1.9%,占总产量的14.7%;黑茶45.8万吨,比增3.2万吨,增幅7.4%,占总产量的13.7%;乌龙茶33.3万吨,比增2.15万吨,增幅6.9%,占总产量的10.0%;白茶10.0万吨,比增0.56万吨,增幅6.0%,占总产量的3.0%;黄茶2.3万吨,比增1.0万吨,增幅78.4%,占总产量的0.7%。

(三)产值

2023年,全国绿茶产值2060.6亿元,占总产值的62.5%;比增2.4亿元,增幅0.1%。红茶519.7亿元,占总产值的15.8%;比增10.3亿元,增幅2.0%。黑茶310.4亿元,占总产值的9.4%;比增41.8亿元,增幅13.5%。乌龙茶288.5亿元,占总产值的8.7%;比增33.7亿元,增幅11.7%。白茶87.0亿元,占总产值的2.6%;比增9.0亿元,增幅10.4%。黄茶30.5亿元,比增18.7亿元,占总产值比重为0.9%。

三、主要茶企及品牌强度

中国茶叶流通协会数据显示,2023年,“绿茶、青茶(乌龙茶)、红茶、黑茶、白茶、黄茶、普洱茶、花茶、代用茶”产品共有226家企业“品牌强度”在500以上。

其中,“中国茶叶股份有限公司、湖南省茶业集团股份有限公司、四川省茶业集团股份有限公司、厦门山国饮艺茶业有限公司、湘丰茶业集团有限公司、八马茶业股份有限公司、天福(開曼)控股有限公司、日春股份公司、福建春伦集团有限公司、福建省广福茶业有限责任公司、华祥苑茶业股份有限公司、浙江华茗园茶业有限公司、广东茶叶进出口有限公司”13家茶企有5个及以上茶品的“品牌强度”在500以上。

以“中国茶叶股份有限公司”为例——2023年有“红茶、花茶、普洱茶、绿茶、黑茶、青茶(乌龙茶)、白茶、代用茶”8个品类“品牌强度”均在500以上,具体强度在731-852之间不等。

四、贸易情况

(一)进口

2024年1—6月,我国进口茶叶2.5万吨,金额7271万美元,同比分别上升41.7%、10.3%,均价2.96美元/千克,同比下降22.2%。

各茶类中红茶(18,748吨)、绿茶(4,984吨)、马黛茶(129吨)、其他花茶(43吨)、茉莉花茶(14吨)和白茶(296千克)进口呈增长态势,其他花茶增幅最大达305.1%;乌龙茶(631吨)、普洱茶(2.2吨)和黑茶(362千克)进口下降,黑茶降幅最大达71.7%。

茶叶进口市场位居前5位的分别是越南(5,497吨)、斯里兰卡(5,401吨)、肯尼亚(4,008吨)、印度(2,758吨)和缅甸(1,489吨),从越南进口增幅最大达515.7%。

(二)出口

2024年1—6月,我国茶叶出口17.2万吨,同比下降1.7%,金额6.55亿美元,均价3.81美元/千克,同比分别下降22.4%和21.1%。

各茶类中绿茶(14.85万吨)、茉莉花茶(3,324吨)、黑茶(239吨)出口呈上涨态势,黑茶增幅最大达72.7%;其余各茶类(不包括马黛茶)出口量、金额、均价呈不同程度下降,其他花茶出口量降幅最大达56.2%。

茶叶出口市场位居前10位的分别是摩洛哥、加纳、乌兹别克斯坦、俄罗斯、毛里塔尼亚、塞内加尔、美国、日本、阿尔及利亚和冈比亚。对摩洛哥出口量(3.52万吨)、金额(10,456万美元)同比增幅最大,分别达55.7%和46.3%;对阿尔及利亚出口量(5,033吨)、金额(1,780万美元)降幅最大,分别为50.7%和49.4%。

第三节 行业发展趋势分析

一、消费者需求多样化与年轻化

随着生活水平的提高和健康意识的增强,消费者对茶叶的需求日益多样化。年轻消费者群体逐渐崛起,他们不仅追求茶叶的口感和品质,还注重茶叶的健康价值和消费体验。这一趋势促使茶企不断推出符合年轻人口味和消费习惯的新产品,如便捷式袋泡茶、果味茶、花草养生茶等。

二、品牌化和品质化

品牌化和品质化是当前茶行业竞争的焦点。知名茶叶品牌通过加强品牌建设和品质控制,不断提升市场占有率和品牌影响力。消费者对茶叶品质的要求越来越高,促使茶企不断提升种植、加工和包装技术,以满足消费者对高品质茶叶的需求。

三、数字化转型

随着互联网技术的普及和电商平台的快速发展,茶行业正加速向数字化转型。越来越多的茶企开始利用电商平台拓展销售渠道,通过线上营销、直播带货等方式提升品牌知名度和销售额。同时,数字化技术还应用于茶叶生产、加工和仓储等环节,提高了生产效率和产品质量。

四、新茶饮市场的崛起

新茶饮产品注重创新和个性化,将茶叶与新鲜牛奶、水果、芝士等食材相结合,为消费者提供了更加丰富的选择。新茶饮品牌注重品牌建设和顾客体验,通过线上线下融合的方式拓展市场,吸引了大量年轻消费者。

五、绿色生态和可持续发展

随着环保意识的提高,绿色生态和可持续发展成为茶行业的重要趋势。茶企开始注重茶园生态环境的保护,减少化肥和农药的使用,推广有机种植和生态种植。这有助于提升茶叶的品质和附加值,同时也有利于保护生态环境和推动茶产业的可持续发展。

六、茶旅融合

茶旅融合成为茶行业新的发展趋势。通过将茶叶产区转变为旅游景区,茶企可以吸引游客前来参观体验,提升茶叶的附加值和品牌影响力。同时,茶旅融合还能带动当地餐饮、住宿等相关产业的发展,促进地方经济的繁荣。

第四节 行业风险分析

一、市场风险

茶叶市场的需求受到多种因素的影响,包括季节变化、消费者健康意识、经济环境等。如果市场需求出现大幅下降,茶叶企业可能会面临销售困难,库存积压,进而影响企业的盈利能力和生存状况。并且随着消费者健康意识的提高和口味偏好的变化,茶叶市场也在不断发生变化。如果企业不能及时适应这些变化,调整产品结构和市场策略,可能会失去市场份额。

二、供应链风险

天气和自然灾害会导致茶叶的差产量,茶叶的生长和采摘对气候条件要求较高,干旱、洪涝、霜冻等自然灾害都可能对茶叶的产量和品质造成严重影响。此外,病虫害的侵袭也可能导致茶叶减产或品质下降。在原材料供应上,茶叶的主要原材料是茶叶鲜叶,其供应受到种植面积、采摘季节、劳动力成本等多种因素的影响。如果原材料供应不足或价格波动较大,将直接影响茶叶企业的生产成本和产品质量。

三、竞争风险

茶产业中品牌众多,市场竞争激烈。知名品牌在市场份额、消费者忠诚度等方面具有明显优势,而新兴品牌则需要通过不断创新和提升品质来赢得市场。部分茶叶企业在产品开发和市场推广方面缺乏创新,导致产品同质化严重。这不仅加剧了市场竞争,还降低了企业的盈利能力。

四、政策与法规风险

政府对茶产业的政策可能会随时调整,包括补贴政策、税收政策、进出口政策等。这些政策的调整可能对茶叶企业的生产经营和市场环境产生重大影响。例如2023年7月农业农村部发布《关于加快推进农产品初加工机械化高质量发展的意见》,其中要求茶叶初加工,重点发展节能型分选成型烘干技术装备,有条件的地区发展自动化、智能化成套加工技术装备,提升茶叶品质。随着食品安全和质量监管的加强,茶叶企业需要遵守更加严格的法规和标准。如果企业不能及时适应这些法规变化,可能会面临法律处罚和市场信任危机。

第五节 银行信贷建议

近些年,不断加快茶行业全产业链发展升级,逐渐发展成了大产业,成为了带动农业经营发展的致富渠道之一,成长为践行乡村全面振兴的支柱产业。我国茶叶种植有着悠久的历史和丰富的资源,但过去由于技术限制,茶叶产量无法大幅增加。然而,随着科学技术的发展和农业技术的推广,茶叶种植者可以利用新的种植方法和工具来提高茶叶的产量和质量。在良好的效益驱动下,我国茶农的茶叶生产积极性进一步提高,茶叶产量逐渐扩大,由2015年的227.6万吨增长至2023年的355万吨,保持着强劲的发展态势。为提升对茶行业金融服务质效,银行应不断创新金融服务产品及模式,通过打造全新信贷工厂,将茶叶、茶树、土地承包经营权等非标准农村生产要素转化为有效增信资产,通过要素信贷资金助力地方土特产走上发展,让金融推动茶产业发展,全面助力产业振兴、百姓致富。围绕茶农种茶、制茶、售茶等环节,银行可采用“一产业一方案”模式,从目标客户、准入条件、融资额度、担保方案、贷款定价、业务流程等多维度为小微企业量身定制贷款方式,破解小微企业缺乏抵押物等问题,进一步支持茶企发展种茶、收茶、加工、销售以及茶旅文化等全产业链发展。针对茶叶行业贷款的个人或企业,银行采取综合措施,提升客户办贷体验。一是灵活确定利率政策。针对优质客户,实行“一户一议”原则,依据客户实际需求,着力降低客户融资成本,积极让利于客户。二是灵活掌握担保方式。在确保贷款风险可控、办贷程序合规前提下,优先采用办贷程序较为简化的信用担保方式受理贷款。三是大大提高贷款审批效率。依据客户资金使用急缓程度,灵活控制办贷时限,以服务为先、客户至上的原则,最大限度满足客户服务需求。

银行应对申请信贷的茶叶企业进行全面的尽职调查,包括其历史经营记录、财务状况、生产能力、市场份额、品牌知名度等。了解茶叶企业的供应链管理、销售渠道、成本控制以及未来的发展规划,以评估其还款能力和潜在风险。设计针对茶叶企业的特色信贷产品,鉴于茶叶行业的季节性特点,银行可以设计季节性贷款产品,以满足企业在茶叶采摘、加工和销售高峰期的资金需求。针对茶叶企业扩大生产规模、茶园扩建或技术改造等长期投资需求,提供长期贷款产品,并考虑给予一定的利率优惠。探索供应链融资模式,为茶叶产业链上的上下游企业提供融资支持,促进整个产业链的协同发展。

建议2024年将茶叶行业列为适度支持类,茶叶行业总体信贷原则是“适度支持,择优进入,防范风险,创新服务”。应重点支持国家政策导向的绿色茶园项目,积极支持具有规模优势和市场优势的大型企业。