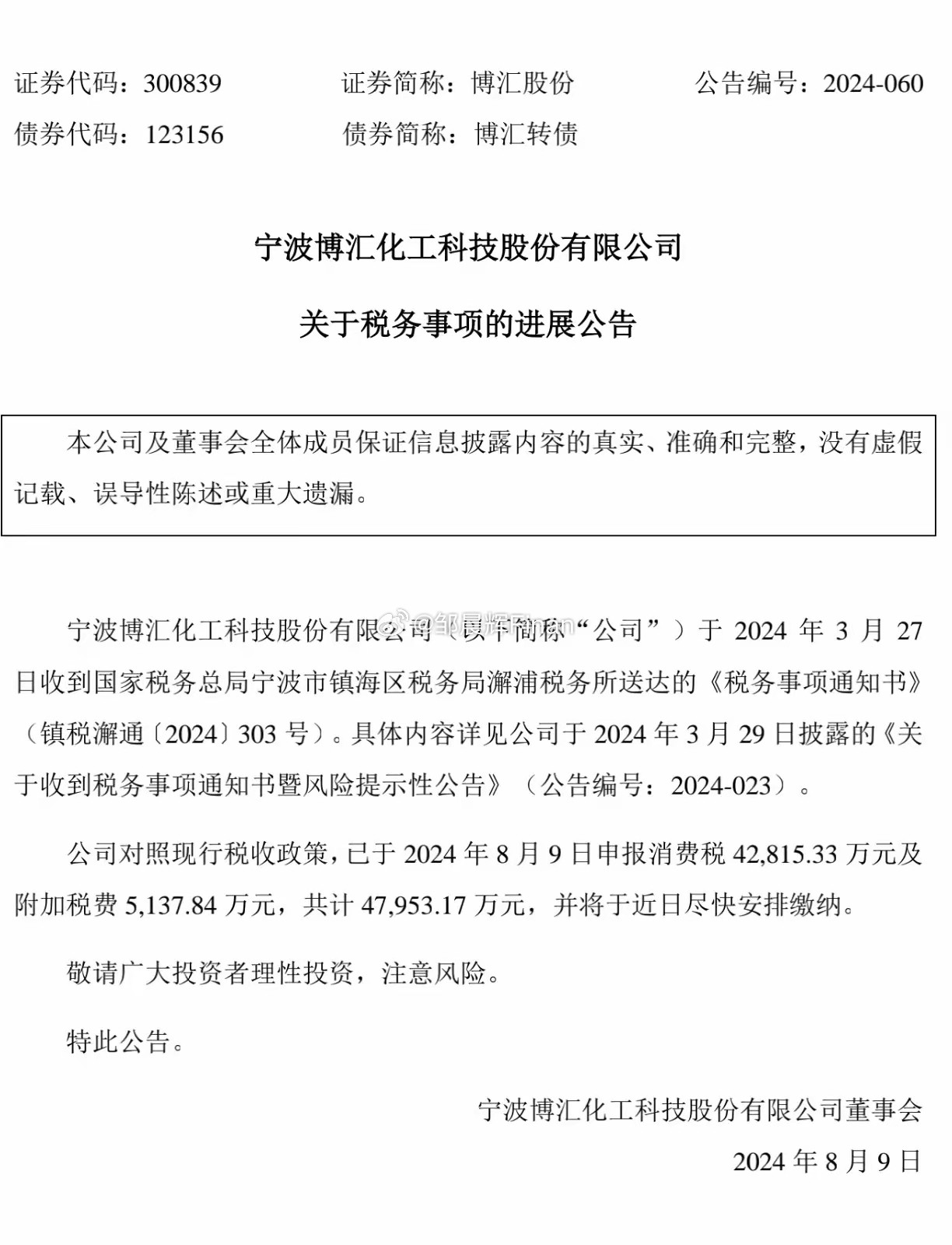

***科技股份有限公司(纳税人识别号:9*4D):

事由:经核实发现,你单位2019年—2022年期间将本企业资金借给其他关联企业使用,合计金额1,008,757,447.31元,未申报增值税金及附加和企业所得税。(那么问题来了,4年十个亿不多,正常操作。关键是未申报增值税和企业所得税?难道是应收未收?or收了利息未开票、未申报增值税和收入?大概率应该是应收未收,带着疑问往下走。)

依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条、及附件销售服务、无形资产、不动产注释第五条,《中华人民共和国企业所得税法》第四十一条等相关政策规定。

《中华人民共和国税收征收管理法》第二十五条第一款,“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料”。

通知内容:你单位将资金借给其他关联企业使用应按贷款服务征收增值税金及附加,并计算缴纳企业所得税;限你自收到本通知之日起10日内,到国家税务总局**市**区税务局第六税务所(**区***路**号)如实办理纳税申报。如未按上述规定期限办理,税务机关将根据《中华人民共和国税收征收管理法》相关规定进行处理。

国家税务总局**市**区税务局第六税务所

2024年6月26日

政策与税务处理分析

1.增值税

财税〔2016〕36号 附件 1 :第十四条 下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。财税〔2016〕36号 附件 1(五)金融服务。金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。1.贷款服务。贷款,是指将资金贷与他人使用而取得利息收入的业务活动。根据上述规定,资金出借方提供无偿借贷服务(金融服务),应视同销售缴纳增值税。但是存在例外,也就是符合“集团内的无偿借贷”可免征增值税,法规如下:

《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)第三条规定,自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)和《财政部 税务总局关于延续实施医疗服务免征增值税等政策的公告》(财政部 税务总局公告2023年第68号),分2次延长该优惠政策至2027年12月31日。由上述政策可知,享受免征增值税优惠的企业,必须是同一企业集团内单位(含企业集团)。对于什么是企业集团,可能存在一种误解,认为是仅凭股权关系来认定的,其实不然。现行的税收政策中虽然没有明确规定,但是根据《企业名称登记管理规定实施办法》(国家市场监督管理总局令第82号)第五十二条,企业集团由其母公司、子公司、参股公司以及其他成员单位组成。母公司是依法登记注册,取得企业法人资格的控股企业;子公司是母公司拥有全部股权或者控股权的企业法人;参股公司是母公司拥有部分股权但是没有控股权的企业法人。

显然在本案中,税务机关认定北京***科技股份有限公司与其借贷关联方不属于同一集团,不免税,应视同销售缴纳增值税。

2.企业所得税

企业所得税法第四十一条规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。《国家税务总局关于发布〈特别纳税调查调整及相互协商程序管理办法〉的公告》(国家税务总局公告2017年第6号,以下简称6号公告)第三十八条规定,实际税负相同的境内关联方之间的交易,只要没有直接或者间接导致国家总体税收收入的减少,原则上不作特别纳税调整。基于上述法规,税务机关是否做调整,取决于资金出借方与其关联企业的实际税负以及有无导致国家总体税收收入的减少。

虽然很多人认为,集团内企业的资金拆借本质上是“左兜换右兜”,没有收取利息的必要,也不需要确认收入。这种理解符合理性经济人的商业思维,也不违背民商法规定,但在税法角度来看,存在规避纳税义务的可能。

举例说明:集团下A公司是一家高新技术企业,适用15%的优惠税率,B公司则是一家普通企业,适用25%的税率。此时,B公司向A公司拆借资金,选择收取利息抑或无偿拆借,最终影响到国家实际征收的企业所得税。假如B公司收取了100万元利息,B公司需确认应纳税额25万,A公司可以扣除100万元成本,减少应纳税额15万,抵销后国家实际征收10万元税款;假如B公司不收取利息,B公司不确认收入,A公司不扣除成本,国家没有征收任何税款。两种情况下,无偿拆借会导致国家“损失”(或少征收)10万元税收利益。

如税务机关要求上述企业重新核定利息收入、支出,就是反避税调整手段中最为基础的一项——转让定价调整。因此,对于无偿拆借,税务机关有权按照“独立交易原则”调整企业收入和应纳税所得额。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片来源中正信税研院。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。

这是缺钱缺疯了