本期专栏:探究美国本土的欧洲美元市场。从MMF的投资标的出发,可以看出欧洲美元也是美元短期融资市场的重要组成部分。欧洲美元即离岸美元,美国金融机构可通过离岸分支机构间接融入,参与者比联邦基金市场更广。目前欧洲美元隔夜拆借市场日均成交量达到1680亿美元,约为联邦基金市场的两倍。SOFR、EFFR、OBFR利率三个市场流动性传导的相互作用是显著的。其中,SOFR市场相对联邦基金市场对外围的预警信号会更加敏感,EFFR价差走阔对SOFR价差的引导性较强。

美联储6月会议点阵图显示支持不降息或降息1次的鹰派略占上风,纪要维持鹰派论调。主席鲍威尔在参众两院的听证会上暗示降息的理由愈发充分,淡化9月降息是秋季总统大选前的政治行为的预期。

与直接拆借和掉期相比,目前境内3个月期限借日元、港币后掉成美元的成本仍具优势。拆借情绪指数震荡回落,资金面紧张氛围进一步缓和,主动借款活跃度有所下滑。外汇存款同比增速加快回升。

在上一期专栏中,我们讨论了美国货币市场基金(MMF)在回购市场上所扮演的角色。除回购市场外,MMF还参与到众多短期融资市场当中,其配置标的包括美国短期国债、美联储隔夜逆回购协议(ON RRP)、FHLB贴现票据,以及欧洲美元存款、存单等,在美元货币市场中的地位举足轻重。MMF有关前三者的投资在前期月报中已有介绍,此处不再赘述。本期将聚焦于欧洲美元相关投资。

欧洲美元(Eurodollar)也可以被称为离岸美元,是指存放在美国境外银行或银行分支机构中的美元,不受美国境内的资本管制法规约束。因其发源于二战后的伦敦,货币主义领军人物米尔顿·弗里德曼在1969年发表《The Euro-Dollar Market: Some First Principles》一文,使得欧洲美元成为形容美国离岸美元的惯称。

尽管从定义上来说,欧洲美元存款由美国境外的机构持有,但美国境内,尤其是纽约市,欧洲美元相关融资活动十分活跃

为监控和分析欧洲美元市场,美联储自2010年起搜集欧洲美元隔夜无担保市场数据,并编制OBFR利率。OBFR利率的计算范围涵盖联邦基金交易、欧洲美元隔夜拆借交易,以及FR 2420报告(Report of Selected Money Market Rates,选定货币市场利率报告)规定的“选定存款”

我们以99分位数和1分位数SOFR、EFFR、OBFR利率之差来衡量对应市场流动性状况。根据格兰杰因果分析,三个市场流动性传导的相互作用是显著的(均拒绝原假设),不过从F值可以看出传导的力度存在区别。可以注意到:首先,OBFR价差走阔不一定会影响EFFR价差,但反向作用更强。离岸无抵押美元市场的紧张状况不一定会传导至美国境内无抵押市场,符合常理。但是,SOFR市场相对联邦基金市场对外围的预警信号会更加敏感,这可能和SOFR市场规模更大、参与者更广泛存在关联。其次,EFFR价差走阔对SOFR价差的引导性较强。一方面,EFFR作为货币政策的直接目标,相比SOFR其变动可能会更快、更显著。另一方面,无担保市场美元流动性紧张可能会迫使商业银行转向更安全的担保借贷。

美联储6月会议纪要显示,大多数官员强调,在出现更多信息显示通胀将持续降至目标以前不适合降息。一些人认为需要耐心等待限制性政策发挥作用。多人认为,若通胀持续高企或进一步上升,可能需要加息。多人主张货币政策应准备应对意外经济疲软。与会者认为通胀近几个月取得些许进一步进展,包括核心PCE的环比变化较小;企业部署AI技术可能提高生产率,进而有助于通胀下降。6月会议的点阵图显示支持不降息或降息1次的鹰派略占上风。

官员言论方面,主席鲍威尔在参众两院的听证会上表示,“劳动力市场似乎已经完全恢复平衡”,暗示降息的理由愈发充分;美联储将在“需要时”做出利率决定,会保持政策制定的独立性,淡化9月降息是秋季总统大选前的政治行为的预期。理事鲍曼认为通胀仍将保持高位,维持美联储可以把降息时间推迟至2025的观点。圣路易斯联储新任主席穆萨勒姆也称,可能需要“几个季度”时间来查看支持降息的数据。亚特兰大联储主席博斯蒂克则预计今年Q4降息,明年降息100bp。而克利夫兰联储主席梅斯特表示,降息前希望再有几个月的良好的通胀数据,且重要的是不要等待太久再降息。

流动性工具使用方面,国库券净发行保持负数,逆回购规模稳定在4220亿美元左右。FIMA回购、其他贷款几乎没有使用,BTFP使用量下行放缓,贴现窗口使用略微增加至65亿美元附近。此外,6月美联储隔夜回购工具的使用量较5月进一步增长。

境内美元利率方面,6月以来3M美元CIROR利率保持在5.74%附近,掉期隐含境内美元利率反弹后回落,SOFR、美元Libor利率略微下行,境内外美元利差(境外-境内)3个月期限借日元、港币后掉成美元的成本仍具优势;1年期限CIROR利率相对更低;2Y美元兑人民币掉期隐含美元利率相对其它期限要低。境内存款利率方面,根据彭博的综合估计,当前3M、1Y利率水平分别在5.68%和5.88%。

6月,欧洲极右翼势力在议会选举中抬头、法国提前议会选举利空欧元,美元指数反向获利,牵动美元兑人民币上涨。在逆周期因子的发力下,美元兑人民币延续温和上行,相对境内美元利率偏离度指标运行至90分位数下方。

境内美元市场方面,拆借情绪指数震荡回落,资金面紧张氛围进一步缓和。因无新增存单发行,主动借款活跃度有所下滑。外汇存款同比增速回升提速。

美元拆借:6月美元拆借规模为5264亿美元,与前2个月水平相近(5月为5319亿美元、4月为5332亿美元)。银行间美元拆借资金面情绪指数震荡走低,接近5月的低点。

美元回购:6月美元回购量为377亿美元,保持4月以来的上升形态。

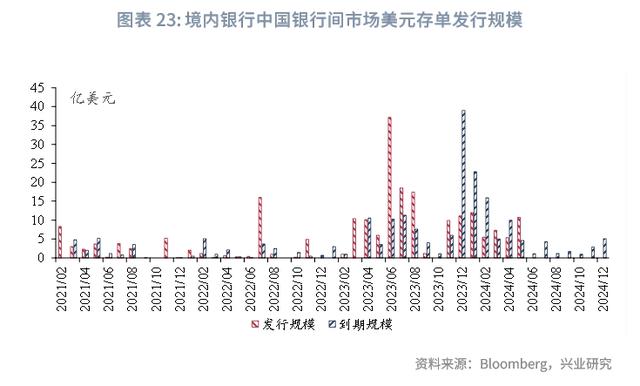

美元存单:6月无新增发行,共有1.1亿美元到期。截至2024年7月11日,总未偿额为26.3亿美元。

美元存贷款:截至2024年5月,金融机构外汇存款总额8331亿美元,外汇贷款总额6539亿美元。金融机构外汇存款同比增速-2.3%,贷款同比增速-10.5%。

SOFR、FFR、OBFR价差保持稳定。3M Libor与OIS利差走阔后收敛。非美主流央行和美联储货币互换协议的使用情况方面,欧央行7天美元货币互换使用规模在6月末有所增加,7月恢复常态;日央行于6月21日当周启用100万美元额度。近期流动性方面给予美股上涨一定支持。