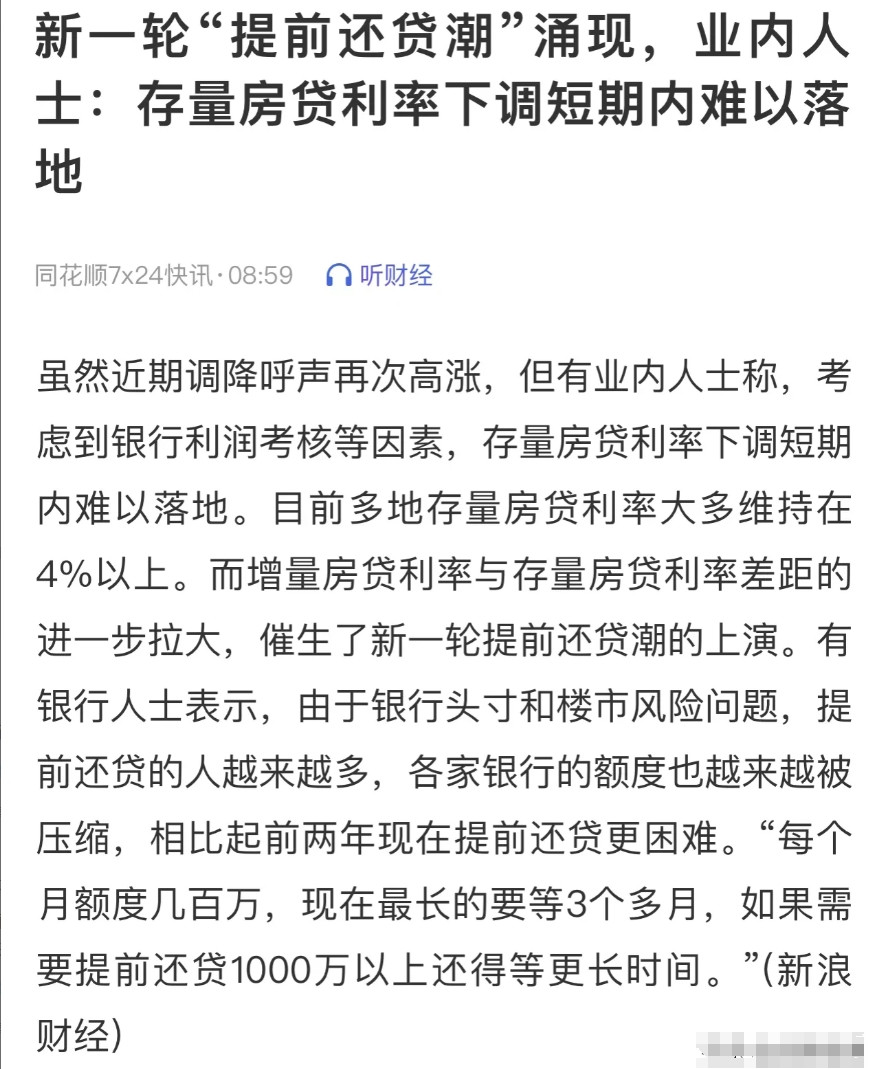

近期,中国房贷领域经历了一场前所未有的剧变,提前还贷风潮如潮水般汹涌而来,其根源直指存量房贷与新增房贷间日益扩大的利率鸿沟,以及对未来利率政策走向的普遍焦虑。尽管民间对存量房贷利率下调的渴望呼声四起,但金融机构内部的反馈揭示了一个冷酷现实:在银行利润紧箍咒与宏观经济逆风的双重夹击下,存量房贷利率短期内松动的可能性微乎其微。数据显示,全国多地的存量房贷依旧被锁定在4%以上的高位,与当前市场上的增量房贷利率形成鲜明对比,后者得益于政策扶持,已滑入历史低谷。

这场由利率剪刀差驱动的全民还贷行动,不仅是民众对财务成本敏感度提升的体现,更是一场对银行体系韧性的严峻考验。面对蜂拥而至的提前还款请求,银行体系遭遇了前所未有的流动性管理困境,加之房地产市场潜在风险的考量,提前还贷从昔日的便捷通道演变成了一场旷日持久的战役。一位匿名银行高管无奈透露:“我们正面临着前所未有的挑战,一方面要确保资金流动性的稳健,另一方面又要防范系统性风险,因此不得不严格限制提前还贷额度。曾经数日即可完成的流程,现在每月额度仅几百万,最长排队等待时间已超过3个月,大额还贷者面临的等待周期更是遥不可及。”

此番景象不仅暴露出银行应对机制的滞后,也迫使广大借款人陷入了两难境地:虽然提前还款看似明智之选,能够有效削减长期利息负担,但冗长的等待期和模糊的审批前景,迫使他们在追求财务优化的同时,不得不权衡机会成本与不确定性。有数据显示,近半数考虑提前还款的贷款人因流程繁琐和时间成本过高而犹豫不决,部分人甚至因无法及时还款而错失了最佳的财务调整时机。

面对这一复杂局势,金融专家疾呼,银行机构亟需革新策略,不仅要优化贷款管理流程,提高服务效率,还需灵活调整政策,以缓解当前的供需矛盾。同时,专家提醒广大房贷持有者,在决定是否加入提前还贷大军之前,务必深入分析个人财务状况,考量市场趋势,以免在追求短期利益最大化的过程中,不慎踏入资金错配的陷阱。

综上所述,房贷市场的这一波澜,不仅是利率政策与市场需求矛盾激化的产物,也是对金融体系灵活性与前瞻性的深刻拷问。如何平衡借贷双方利益,实现市场平稳过渡,成为摆在所有参与者面前的一道亟待解决的难题。

好处都让银行占尽,想得挺美[呲牙笑]

我们一直踩着日本的脚印走,参考日本利率一点几

还要跌百分之九十[笑着哭]无人接盘[笑着哭]