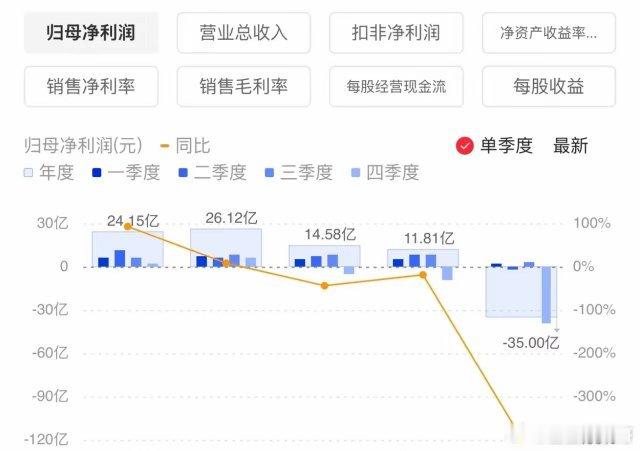

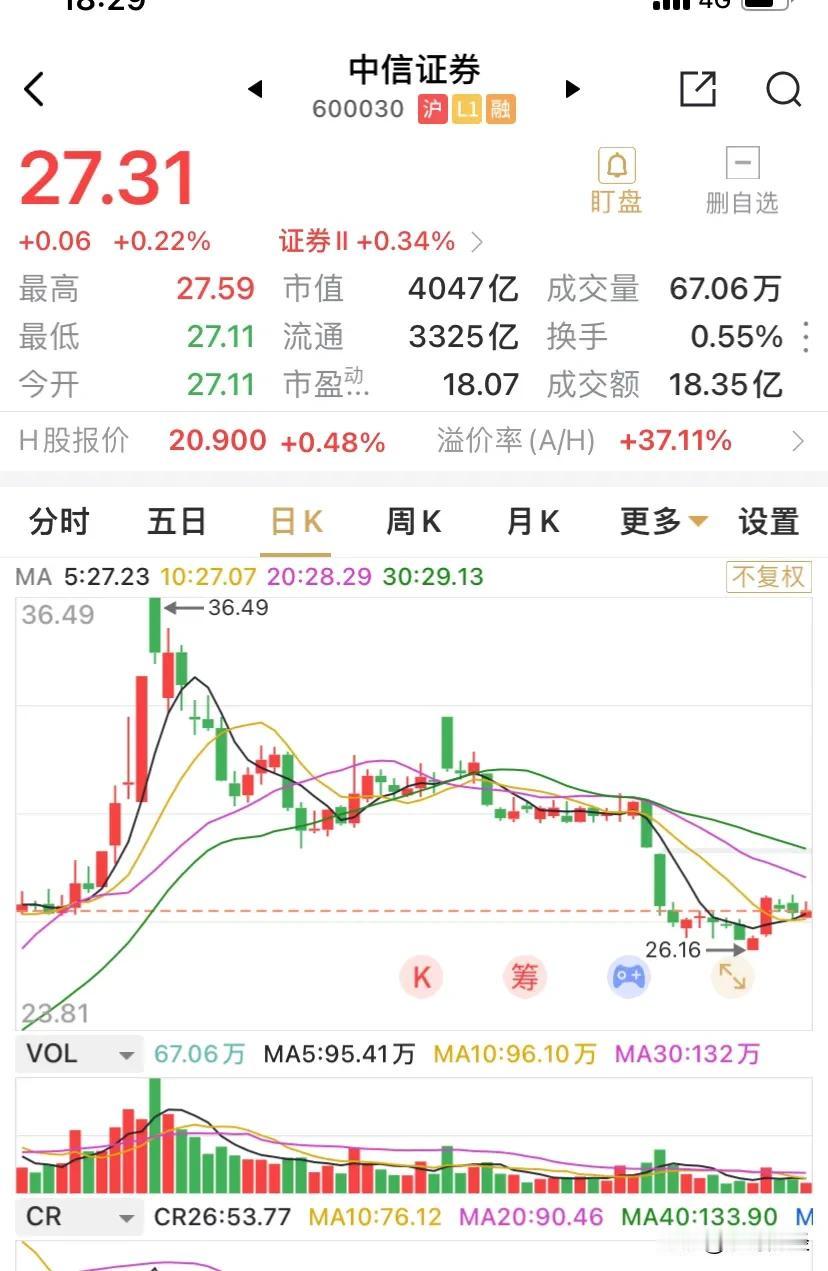

川发龙蟒是2024年涨幅最大的磷化工股票,也可以说是去年一支妖股。当12月28日公告收购控股股东子公司51%锂矿矿权后,涨势就更加伶俐,也是投资者最愿意炒作的股票,一有风吹草动就来个涨停。其股票市值一度超越磷化工一哥云天化,最近股价回落,但是市值近几个月一直超过兴发化工。这种股票走势很多投资者有点看不懂,今天就对两家公司做一对比:

一、川发龙蟒的优势:

工业级磷酸一铵产能40多万吨,在国内产能最大,也是川发龙蟒的主要利润来源。另外,最近大家喜欢川发龙蟒的一个主要原因就是收购了锂矿公司,但实际该标的公司氧化锂储量只有1.5万吨,可以生产碳酸锂约3万吨,这和有没有锂矿有什么意义?天齐锂业、赣锋锂业哪个锂矿储量不超过千万吨!

二、双方产品对比:

1、磷矿石:对于磷化工企业磷矿就是利润源泉,如果没有磷矿资源企业很难盈利。川发龙蟒总共拥有磷矿储量1.3亿多吨,当天瑞矿业、白竹磷矿都达产后,最大磷矿石产能为410万吨。兴发化工的磷矿石储量比川发就多的太多,目前已经有585万吨磷矿石产能,同时磷矿石储量达10亿吨。今年保康桥沟与白水河磷矿有望实现探转采,预测建设产能400万吨;另外兴发与万华的合资公司在远安获得2亿吨探矿权,计划产能200万吨。所以无论磷矿石储量与未来产能,川发都和兴发不在一个数量级上。

2、新能源磷酸铁与磷酸铁锂:大家都有投建,目前兴发是10万吨磷酸铁与7万吨铁锂已经投产,铁锂的技术指标达到了3代半,处于二线头部水平。川发龙蟒2万吨铁锂也投产了,估计产品质量不会高于兴发化工。

3、兴发产品线更丰富:首先,比川发多了20万吨食品添加剂、7万吨次磷酸钠,6万吨二甲基亚砜,这些产品盈利能力都是非常好。其次,,独有的磷化剂即将投产,70%的毛利中国独家。再者,黑磷也是第一家可以商业化的磷化工企业,该产品遐想空间非常大。最后,周期性产品草甘膦与有机硅产品都是行业的龙头公司,尽管目前没有利润贡献,但已处于周期底部,不排除未来还会有很多惊喜。

4、兴福电子上市:控股子公司已经批注上市,兴发依然占有40%股份,子公司电子化学品磷酸、硫酸都是行业龙头,技术上遥遥领先!

三、经营数据对比:

2024年前三季度利润,川发龙蟒为4.2亿,而兴发化工为13亿,利润上兴发比川发高3倍多,但总市值兴发比川发低20%多。另外,作为企业未来发展,研发投入是非常重要的,前三季度兴发投入了8亿多,而川发只有1个亿。

四、结论:

在企业经营的各项财务指标上,兴发化工的数据都是全面碾压,在研发资金投入以及产品的技术含量上已经远远超过川发。那么,为什么川发龙蟒的市值要比兴发化工高呢?