贵金属

近期黄金走势与美国劳动生产率、政府杠杆率的走势仍然密切,不过相较于美元汇率、美债利率持续高估。此前我们构建了黄金的美元汇率、美债利率模型,本文我们对其进行了优化。

我们发现,黄金对比特币的BETA呈现较为明显的周期性波动特征,以往比特币供给减半前一个月左右,黄金对比特币的BETA往往快速上升,并在供给减半后4到6个月左右达到最高后回落,其余时段相关性则较弱。下一个比特币预计供给减半日为2024年4月25日。相较于标普500指数、Comex铜价、Brent油价,将比特币加入美元汇率、美债利率定价模型能显著提升模型拟合度。

我们针对不同美元指数、美债收益率和比特币价格代表性场景进行测算。结果显示,极端情况下,伦敦金可能上涨至2500至2600美元/盎司。

近两年我们通过《黄金推手:通胀还是通胀预期20220224》、《不同期限实际利率与黄金相关性探究——金价预测的改良模型20220915》、《杠杆率、债务周期与金价(上篇)20230208》、《杠杆率、债务周期与金价(下篇)20230223》、《长周期视角下的黄金与美元美债关系切换20230731》、《产业技术周期、美股与黄金(上)20240218》以及《产业技术周期、美股与黄金(下)20240219》等一系列文章从多维度完善了黄金分析框架,指出黄金走势背后最本质的影响因素是劳动生产率,同时指出在当前宏观大周期切换背景下,黄金与传统定价锚美债实际利率相关性下降,与汇率以及政府杠杆率相关性提升的范式切换。基于以上研究,构建了黄金的美元美债利率模型以及黄金的政府杠杆率模型,分别作为高频以及中低频的金价走势跟踪预测指标。近期黄金走势与美国劳动生产率、政府杠杆率的走势仍然密切,不过相较于美元美债利率持续高估,我们在本文中对于后者进行了优化。

一、宏观背景切换下黄金与美元美债相关性的变化

历史来看,美国长短端实际利率对于金价的拟合效果随时代背景不同存在明显差异,长期看长端实际利率并不像人们所习以为常的与金价有着完美的反向关系,在很多时段美元指数对于金价的影响权重明显高于实际利率,但长期不存在稳定的拟合关系。根据金价波动,1971年金价自由浮动后与美元指数和美债收益率的走势可以划分为以下几段:1、20世纪70年代美元指数影响占据主导;2、1980至1985年长端利率开始影响金价,仍与美元指数负相关;3、1985至2001年劳动生产力提升主导金价;4、2008年至2021年债券属性占据主导;5、2022年后美元指数影响明显提升,同时政府杠杆率影响占据主导(第4个阶段政府杠杆率同样存在影响,不过可以更为微观的债券收益率来定量)。

近期金价相较于美元美债收益率持续高估,可以认为是长期债务周期近尾声、全球货币信用下降、海外进入高通胀时代以及新旧技术交替期的共同影响(详见《兴业研究商品报告:增加黄金配置正当时20231120》)。

二、比特币与金价关系审视

我们测算了将不同指标,比如标普500指数、Comex铜价、Brent油价以及比特币等分别加入美元美债利率定价模型,结果显示,将比特币加入模型能显著提升拟合模型的R2,模型R2从原先的0.83提升至0.92,其余指标加入模型后提升效果则不明显。

海外有一种较为流行的观点认为,传统投资派更喜爱黄金,而Z世代等新生代在投资的时候更喜欢比特币等加密货币。比特币和黄金确实具有一定相同点:1、二者的供应量均有限;2、二者在某种意义上都可视作法定货币的替代品。当然两者也具有较多的不同点,比如波动性、与风险资产的相关性以及需求端的应用等等。从黄金对比特币的BETA来看,呈现较为明显的周期性波动特征,在以往比特币供给减半前一个月左右(2012年11月28日、2016年7月10日和2020年5月12日),黄金对比特币的BETA往往会快速上升,并在供给减半后4到6个月左右达到最高后回落,其余时段相关性则较弱。下一个比特币预计供给减半日为2024年4月25日,近期比特币的大涨符合以往比特币供给减半前后的走势,同时往往在供给减半前后也会传出需求端的利好信息、监管态度的阶段性放松,对于加密货币合法化以及替代法币的炒作。黄金价格近期的大涨或也与比特币1月后大涨后,资金买入低估的黄金(相较于比特币而言)有一定关联。

从以往比特币供给减半前后各半年的走势来看,总体倾向于上涨,其中比特币减半前半年的平均涨幅为61.7%,比特币减半后半年涨幅分别为971%、74%和40%。从金价走势来看,除比特币诞生不久的2012年,2016年和2020年两次比特币减半前半年至减半后4至6个月时间,金价与比特币均有较高的同步性,之后波段上虽然阶段性同步,但总体走势分化。

三、将比特币加入美元美债模型

下一个比特币预计供给减半日为2024年4月25日,根据上文的总结,黄金对比特币较高的BETA系数可能会持续至2024年8月至10月。虽然时间较短,但如果在此期间内比特币价格继续大幅上涨,则可能会带动金价超预期上涨,所以我们仍需对极端情形进行测算。将黄金、美元指数、美债实际利率以及比特币标准化后,美元指数参数为-0.69,美债实际利率参数为0.056,比特币参数为0.19,美元指数对于金价影响最大,其次为比特币,而美债实际利率拟合参数为正,显示出通胀环境和宏观环境变化下美债收益率与金价关系的变化,关于此可详见《不同期限实际利率与黄金相关性探究——金价预测的改良模型20220915》。

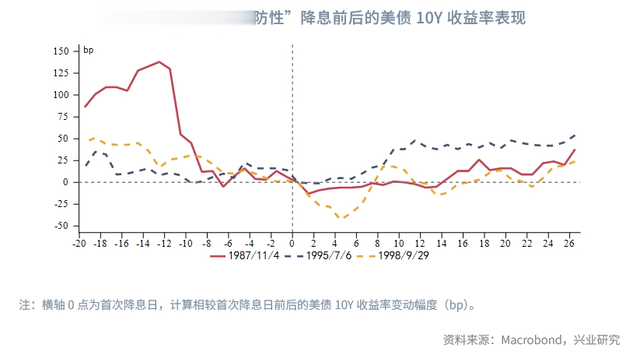

美元美债走势:目前市场对全年降息预期依然维持在75bp,预计的最早降息时点为6月。自1987年2月“广场协议”签约国及加拿大签署了“卢浮宫协议”终止政府主导的美元贬值以来,美元指数经历了三次美联储75bp的“预防性”降息,包括1987年10月、1995年7月和1998年11月。所谓“预防性”降息,即在一轮长7~10年的长复苏周期中,美联储在周期中段小幅降息减轻经济下行压力,此后可能较长时间维持利率稳定或重新加息。在上述三次降息中,我们可以发现在首次降息前3个月美债收益率往往走弱,在降息后不久美债收益率往往出现一个阶段性低点,首次降息后半年左右时点美债收益率均未低于降息时,并有1次明显高于降息之时。所以当前情况来看,若6月美联储首次降息,则在降息后可能会出现一个美债收益率的低点。

美元指数来看,美国经济基本面优势凸显背景下,美元指数总体易涨难跌。当前美元指数未趋势性上行主要源自欧美货币政策前景尚未分化,若未来欧美货币政策前景分化,欧央行降息预期以及次数开始高于美联储,则美元指数或仍有走高空间。

不同美元指数、美债收益率和比特币价格场景下,金价分布其实是一个三维矩阵,我们取其中可能的代表性场景对于未来金价进行简单测算,结果如下: