海南发展10月28日发布了2024年第三季度的财务报告,三季报显示,公司前三季度主营收入27.81亿元,同比下降3.0%;归母净利润-2.33亿元,由盈转亏,同比下降258.18%;扣非净利润-2.4亿元,同比下降348.71%;基本每股收益-0.28元。单季度来看,2024年第三季度公司主营收入9.19亿元,同比下降19.18%;归母净利润-1.9亿元,同比下降199.04%;扣非净利润-1.92亿元,同比下降2299.59%。在公告发布之后,有非常多的财经媒体都予以了报道。因为现在整个大背景是三季度报告的发布期,炒作业绩预增是主流,突然冒出来一个由盈转亏的,确实是非常吸人眼球。

从公司自身来说,10月28日还发布了关于计提第三季度减值准备的公告,公告表示:2024年第三季度计提信用减值损失和资产减值损失共计1.77亿元,本次计提的减值准备将计入2024年三季度报告。2024年上半年公司已计提信用减值损失和资产减值损失共计2085万元,第三季度计提1.77亿元,2024年1~9月合计计提资产减值准备1.98亿元。按照披露的这些数据,公司今年从盈利变成亏损就是因为计提了较多的信用减值损失和资产减值损失,也就能够合理的解释了。

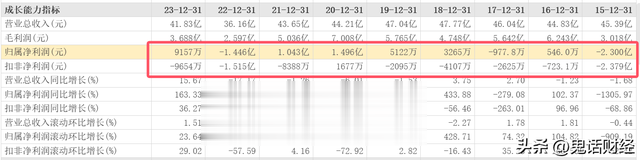

只不过事情可能并没有那么简单,如果按照单季度的经营状况分析,这家公司面临的情况可能更加糟糕。从2022年三季度到2024年3季度,总共披露了9次季度报告。如果以单季度利润来看,这家公司已经在连续的9个季度中亏损了8次,只有2023年三季度是盈利的,其余全部亏损。如果把时间继续拉长,看从2015年到2023年的年报数据。这几年的净利润分别是:-2.3亿元、546万元、-977.8万元、3265万元、5122万元、1.496亿元、1.043亿元、-1.466亿元、9157万元。可是如果看扣非净利润就很难看了,分别是:-2.379亿元、-723.1万元、-2625万元、-4107万元、-2095万元、1677万元、-8388万元、-1.515亿元、-9654万元。

也就是说,从2015年到现在,只有2020年的扣除非经常性损益之后的利润为正数,而且仅仅只有1677万元,其余年份全部亏损。严格来说,媒体报道时候的标题并不准确。公司虽然2023年确实是盈利的,但是扣除非经常性损益之后仍是亏损,所以现在三季度报亏,真没什么值得惊讶的。按照2023年详细的利润表中的数据,营收41.83亿元,而成本就达到了42.49亿元,亏损结局已经是定数。让公司2023年扭亏的功臣是投资收益,达到了2.066亿元。

继续向前翻,2020年是公司真正盈利的一年,但是那一年的资产处置收益竟然有10.12亿元之多!简单来说,海南发展虽然是国内顶级的幕墙企业,也修建了很多国内知名的大厦幕墙工程,甚至包括迪拜公园塔酒店、深圳证券交易所等,但是无法改变公司盈利能力很低的现实,连年亏损。

当然这一点都不妨碍股价在二级市场炒作,从去年8月到现在股价一直都是在上涨的。最低的时候5.12元,最新已经7元多,之前最高达到8元多。市场炒作的理由也很简单,重组。作为业绩很差而且大股东实力较强的公司,重组预期一直就很浓厚,市场炒作习惯也是如此。2021 年 4 月9 日,公司收到控股股东海南省发展控股有限公司出具的承诺函,在适用的法 律法规及相关监管规则允许的前提下,本着有利于公司发展和维护股东利益尤其是中小股东利益的原则,在2021年非公开发行完成后三年内通过不限于协议转让、发行股份购买资产等方式稳妥推进下属免税品经营主体全球消费精品(海南)贸易有限公司控股权注入公司的相关工作。2022年5月非公发行已完成,该事项进入承诺履行期间。承诺三年,现在已经过了2年半了,难怪市场预期较高了。

对于普通投资者来说,我们应该如何认识财务数据?1、净利润是非常重要的指标,如果一家公司常年亏损,是没有持续经营能力的。按照现行的上市规则,主板上市公司年营收低于3亿元且亏损将有可能退市。所以我们投资的时候不能仅仅关注企业所处行业以及未来是否可能有较高利润,更要关注企业现在的情况,因为相当大比例的公司根本就没可能走到以后。2、要关注扣除非经常性损益之后的利润,因为这种依靠投资收益、补贴收入、资产处置收益等方式获得的利润是不可持续的,未来一旦消失企业就运营不下去了。3、网上很多针对财务数据的分析文章特别是有推荐某些股票的小作文存在大量错误,例如他们会把每股净资产、每股公积金、每股未分配利润等数据简单相加然后和股价做比较,认为已经偏低。实际上这些数据根本不能相加而且会相互包含,属于严重错误。强烈建议学习一下基础会计学,避免踩中这种明显的陷阱。