2023年一季度,信贷投放恢复明显,对于完成全年增长目标,行业一度很有信心。但进入第三季度,信贷投放明显放缓。

在零售贷款方面,零售客户尤其是个体工商户,抗风险能力弱,经营状况困难影响其偿债能力。这对于银行来说,不但保持贷款投放量方面有压力,资产质量下降的风险也开始增大。

不过,消金界注意到,也有多家银行,贷款计划尤其是零售贷款,增速保持的不错,信贷投放明显好于去年同期。

01

增速好于去年同期

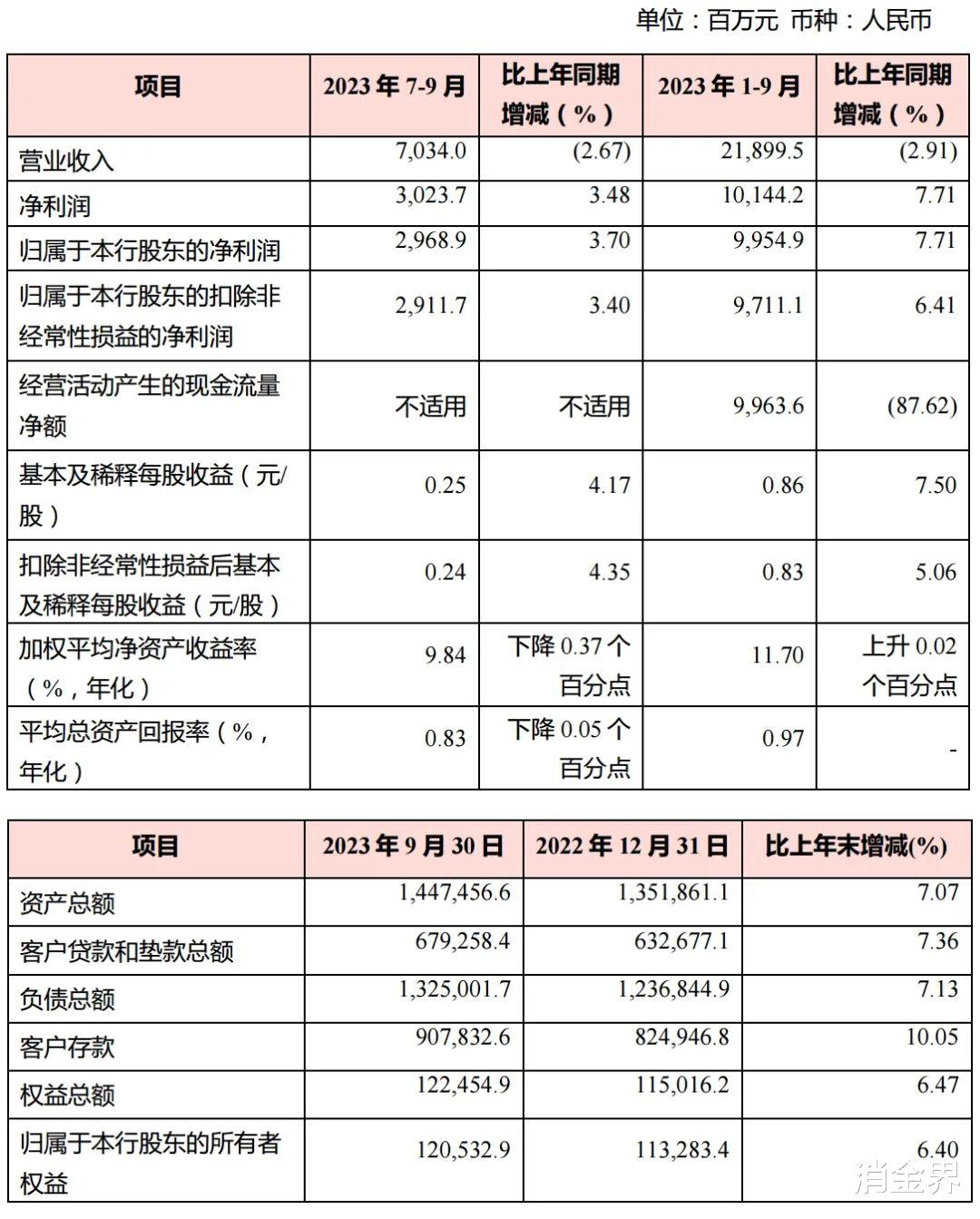

10月27日,渝农商行(601077.SH)发布了2023年三季报。前三个季度,渝农商行实现营业收入219亿元,同比减少2.91%,净利润97.11亿元,同比增长6.41%。

截至2023年9月30日,渝农商行资产总额1.45万亿元,较上年末增加7.07%,贷款总额6792.58亿元,较上年末增长7.36%,其中公司贷款3299.71亿元,零售贷款2942.01亿元。

截图自渝农商行三季报

资产质量方面,不良贷款余额81.75亿元,不良贷款率1.2%,较上年末下降0.02个百分点。拨备覆盖率353.89%,较上年末下降3.85个百分点。

消金界注意到,2023年第三季度,渝农商行的零售贷款比去年同期增加了150.62亿元。而在第二季度,渝农商行的个人贷款,单季新增44亿元,比去年同期新增了53.9亿元。

消金界了解到,背后的原因之一是今年渝农商行加大了零售信贷的投放,开拓更多渠道。

截至2023年6月,除去住房按揭和第三方联合贷,渝农商行的消费贷余额为362.05亿元,较上年末净增58.04亿元,余额与增量,都位居重庆第一。零售产品方面,该行推出了“渝快贷”“新市民租赁贷”。

渝农商行在重庆地区的小微领域,市场份额占比很高。在消费金融方面,渝农商行同类产品在重庆地区存量和增量都是第一。

一般来说,农商行在本地都有绝对的网点覆盖优势。在重庆当地,渝农商行有网点渠道优势,客户基础好,对它来说考验在于,如何进行数字化转型,构建更加精准的营销体系,来巩固小微零售的基本盘。

据消金界了解,围绕“零售立行”战略,渝农商行进行数字化转型,持续融合线上线下业务。试行了“渝快贷”业务驻场式外呼项目,增加获客渠道,并加大对目标客群的授信力度。

利用自身覆盖优势,渝农商行还增加下沉力度,全员营销,扫街——“上门为个体工商户送产品”,同时推进个人经营贷款全流程线上化。

在“零售立行”的战略下,提升零售业务规模和收入,仍然是渝农商行未来3到5年内的目标。

02

同业合作多

不过,值得注意的是,有战略、有目标,与战略的达成、目标的实现,是两码事儿。

实际上,2023年,银行业普遍都加大了贷款投放力度,提升贷款占比。结构上,也仍然坚持提升零售以及小微贷款的占比。虽然消费贷的增长也在放缓,可为了增量,银行还都是在试图挖掘消费信贷市场的空间。

但随着零售贷款需求减弱,资产质量下降压力的增大,如何保持贷款投放的力度,考验着每家银行。

而正是在这个时候,分化的苗头更加明显了,随着三季度报的披露,分化的趋势将在数据上体现出来。

与单纯的罗列、对比增长数据相比,我们更关心的是,相同的宏观环境下,为何有的银行的零售贷款保持不错的增速?他们又是如何实现的?这对于行业或许才更有意义。

消金界注意到,2023年9月,渝农商行在全国银行间债券市场发行了50亿元的金融债券,募集资金将用于补充运营资金,支撑业务。

截图自渝农商行公告

第三季度季度刚刚过去,渝农商行就在为接下来的时间补充“弹药”。

而在业务方面,渝农商行的动作就更多了。

2023年9月,渝农商行给长安汽车金融为期1年的同业授信,额度为15亿元。

长安汽车金融的主营业务为汽车信贷,截至2023年6月末,长安汽车金融总资产717.02亿元,净资产101.28亿元。2023年上半年,实现营业收入21.15亿元,净利润6.01亿元。

渝农商行的主要股东,重庆渝富资本运营集团,持有长安汽车金融20%的股权。

与此同时,渝农商行给重庆银行为期1年的同业综合授信,额度为37.8亿元。还给网商银行同业综合授信15亿元,也为期1年。

有意思的是,渝农商行的一位非执行董事同时也是网商银行的董事。这让两家银行的资金合作显得很顺理成章了。

还有一点不能忽视的是,渝农商行还参股了小米消费金融,持有小米消金30%的股份。这同样是个非常优质的渠道。

渝农商行2023年第三季度零售贷款投放数据不错,而从最近的动作也可以看出,其已经为第四季度的投放做了准备。

可以看到,在贷款投放有压力的时候,作为全国第一农商行,渝农商行还是有足够多的渠道将资金投放出去,这对于其他同业来说,是个启发。

所以,对于广大农商行来说,在地优势固然要巩固,但仅仅依赖自己,可能很难实现增量的突破,也较难完成业绩与政策任务。在保证资产质量的前提下,投资或者合作场景与流量渠道,未来趋势或许会加强。