刚写好赛力斯2023年3季度业绩估算的文章,就有粉丝要求估算一下理想汽车2024年3季度的营业收入和净利润,方便和赛力斯做个比较。像我这么“优秀”的人,怎么可能不满足粉丝的“合理”要求呢?不过,特别申明,本文是加急赶工出来的,不足之处,敬请谅解。

一、理想汽车的销量和营业收入

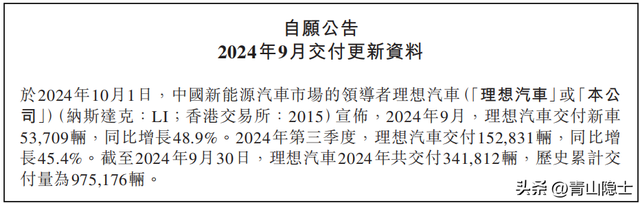

根据理想汽车2024年9月交付更新资料,2024年3季度,理想汽车交付152831辆,分车型数据没有公布,这里需要我们估算一下。

根据汽车之家的数据,2024年8月,理想L6交付量为24897辆,理想L7交付量为10307辆,理想L8交付量为5476辆,理想L9交付量为6696辆,理想MEGA交付量为746辆,合计48122辆。

根据7月、8月的交付量数据,理想L6交付量占比约为50.2%,理想L7交付量占比约为21.9%,理想L8交付量占比约为12.2%,理想L9交付量占比约为14.3%,理想MEGA交付量占比约为1.4%。

根据上述比例,推算2024年3季度,理想L6交付量为76712辆,理想L7交付量为33474辆,理想L8交付量为18607辆,理想L9交付量为21880辆,理想MEGA交付量为2159辆。

将理想各车型的单价数据代入,可以得出以下结论,2024年3季度,理想汽车的销售额约为479.47亿元,营业收入约为424.31亿元。

作为对比,我们可以把赛力斯的3季度估算数据拿来对比,“2024年3季度,赛力斯的销量合计约为13.4万辆,销售额约为483.2亿元,营收约为427.6亿元”。可以发现,理想汽车和赛力斯基本上属于同一体量的对手,两者的季度营业收入在伯仲之间。

二、理想汽车的毛利率和净利润

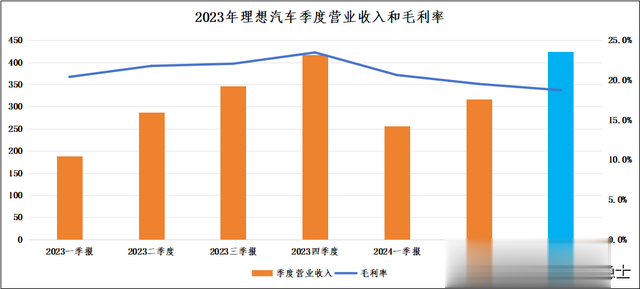

根据2023年1季度至今的理想汽车季度毛利率情况,我们把理想L6、理想MEGA先拆出来,先分析一下理想L6、L7、L9的毛利率。理想L7至9系列的毛利率(Y)和季度营业收入(X)的关系满足:Y=X*0.0127%+17.979%。

将2024年3季度理想L7至9系列的营业收入237.68亿元代入,理想L7至9系列的毛利率约为21%。

L6的毛利率可以对标极氪的整车业务毛利率,2024年2半年,极氪二季度共交付新车54811台,销售收入为134.4亿,单车营收约为24.5万元/辆,与L6的不含税价相近,极氪2季度整车业务的毛利率为14.2%,考虑到理想汽车在成本控制方面的优势,可以假设L6的毛利率约为15%。

在问界M9的毛利率34.5%的基础上适当下调,估计MEGA的毛利率约为30%左右。

经过加权计算,理想汽车3季度的毛利率约为18.7%。

因此,虽然理想汽车的3季度的营业收入已经再创新高,超过2023年四季度的峰值,但是毛利率和净利率方面,估计和之前已经不能同日而语。

至于理想汽车的净利润,由于港股的会计科目与A股的有所区别,我能力有限,勉强堆出来一个“利润表”。据测算,预计理想汽车3季度的净利润约为22.02亿元,净利率约为5.2%。

这里有一个税前利润特殊科目,其实就是所谓的非正常经营性损益,理性汽车的这个科目季度间的波动特别大,对于净利润的影响有时候超过100%,因此,经营溢利(经营利润)19.7亿元,可以更好反应理想汽车的主营业务情况。

作为比对,赛力斯3季度的营业利润约为19.54至28.39亿元,其实赛力斯和理想汽车在净利润方面也差别不大。

三、小结

综合来看,理想汽车和赛力斯还没有到分出高下的时候,现在还是战略相持阶段,未来能不能分出高下,还得看双方的后续出招。

最终赛力斯肯定赢