江苏沙钢股份有限公司(股票简称:沙钢股份)前身是国有控股企业高新张铜,2006年10月高新张铜在深交所中小板(现并入主板)上市。2008年12月,高新张铜与江苏沙钢集团共同签署了重大资产重组协议,2011年3月,公司名称变更为江苏沙钢股份有限公司。

沙钢股份的规模在A股钢铁企业中处于中游的水平,但其母公司沙钢集团的知名度是比较高的,现为全国特大型民营钢铁企业,国家创新型企业,以钢铁为主、多元化发展的国际性集团企业,在2023年公布的《财富》世界500强排行榜中位列348位。

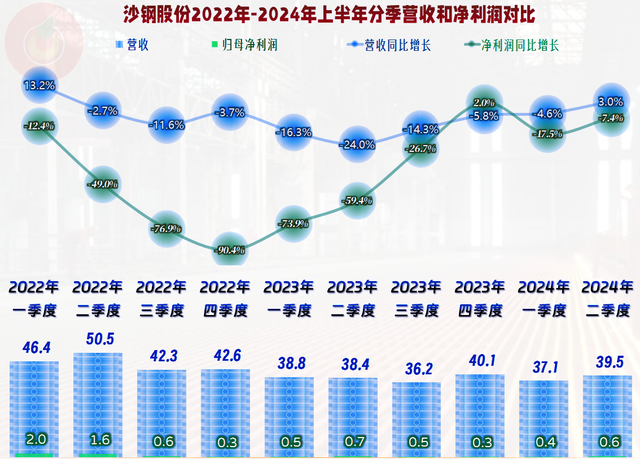

2024年上半年,沙钢股份的营收同比微跌了0.8%,比2023年上半年下跌的幅度要小得多;从全年来看,沙钢股份的营收已经持续下跌了两年半,经营形势不是太好。

分产品来看,除了优质钢和弹簧钢之外,其他类别产品的营收都在下跌,由于优质钢是其占比第一的核心产品,增长额度较高,最终导致整体营收同比是微跌的状态。

分地区来看,华东地区和国外市场都在增长,而其他地区却出现了下跌,这就导致其九成以上的营收都是由华东市场贡献的,销售区域进一步集中。

不管是按全年还是半年看,都是持续三期下跌了,跌幅虽然有所收窄,但已经很接近保本点了。钢铁行业经营形势严峻,从沙钢股份的数据中也可以看出端倪。

分季度来看,营收下跌在持续了八个季度后,2024年二季度总算止跌回升了;但净利润的表现除了2023年四季度之外,都在以比营收更快的速度下跌。不过,沙钢股份还是比较牛的,竟然没有出现一个单季亏损的季度。

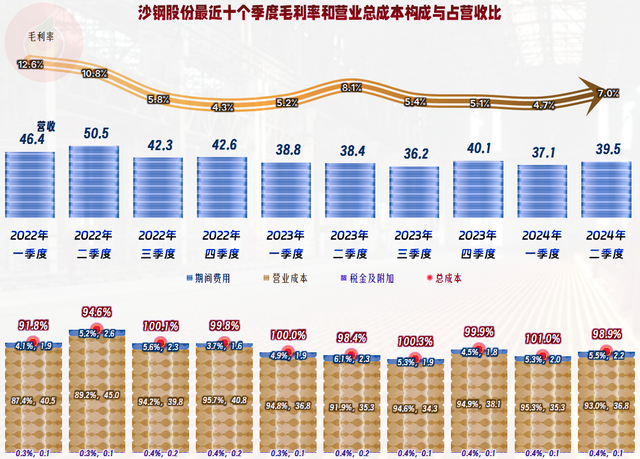

在疫情前的2019年毛利率就大幅下跌,当时的经营形势就不太乐观,2020年和2021年持续反弹后,带来了短期的繁荣,2022年就又开始向更深的区间下跌。在2021年之前,沙钢股份的销售净利率表现都不错,包括2019年也不算差;除了2020年,其他年份都能发挥出“葵花宝典”的绝招(净资产收益率高于同期毛利率)。2022年的销售净利率和净资产收益率也是及格的表现,最近一年半确实有点难看了,这两年的“葵花宝典”绝招也跟着消失了。

其公布了毛利率的三大系列产品,毛利率同比都在下跌,由于其平均毛利率是持平的状态,应该是其他产品中有毛利率反弹的情况,只是我们没有找到这方面的数据。

主营业务盈利空间在2021年时还有10多个百分点,2022年跌至3.6个百分点,2023年和2024年上半年跌至不足一个百分点,特别是2024年上半年只有0.1个百分点,实际上已经是在保本点附近徘徊了。

以前不太瞧得起的其他收益方面,最近一年半都起到了很大的作用,成为其盈利的主要构成部分。除了政府补助外,就是投资收益,他们自己解释主要为理财产品取得的收益。同时也有一些资产减值损失,除2023年之外,损失金额并不大。

毛利率已经有八个季度不足10%,其中六个季度都在5%左右,这当然是一个只能勉强保本或者小额亏损的水平了。最近两年半中2022年有一个季度的主营业务亏损,2023年和2024年上半年都有一半的季度出现主营业务亏损。

非常巧的是,亏损的季度,正好就有不错的其他收益来补充,这也是我们在前面看到的,沙钢股份每个季度都能保持盈利的原因所在。我们不能说这就是有意的在操作理财产品,实际上就算是操作,也是允许的;只是这种补充作用只有亏损较小的时候才能起到作用,一旦亏损扩大,再怎么操作也没用,只能双手抓天,爱莫能助了。

在2021年之后,“经营活动的净现金流”下跌严重,特别是最近的一年半,差不多只能搞到一个持平的状态。沙钢股份的固定资产的投资规模这几年有所增长,但整体规模不大,我们后面再看是什么情况。

由于业务都是很成熟的,其应收、应付和存货方面的变化并没有明显的规律,基本就随着市场等影响而出现上下波动,最近两年半,其“经营活动的净现金流”减少的主要原因就是盈利能力降低了。

固定资产还是在持续增长的,最近一年半的行业形势严峻,似乎对沙钢股份的投资热情影响不大。不过,在建工程的规模在2022年末超过10亿元之后,2023年末,特别是2024年上半年末有明显下降,结合着现金流量表现方面“购建固定资产无形资产和其他长期资产支付的现金”的减少,表明其还是在收缩投资规模了。

在建工程主要是两个项目,“高炉绿色低碳升级改造项目”和“电炉绿色节能提质项目”,看名称,这些项目并不主要是提升产能的,看内容似乎也是如此,比如,“高炉绿色低碳升级改造项目”拟淘汰厂区现有4座小高炉(2 座 450m³ 和 2 座 580m³)和辅助设施,合计炼铁合规产能244万吨 / 年;新建 2 座大高炉(每座均为 1350m³)及其配套设施,建成后全厂炼铁合规产能为244万吨 / 年,炼铁产能维持不变。但由于技术含量的不同,可实现的开工率的差异会比较大,实际产能可能还是会有提升的。

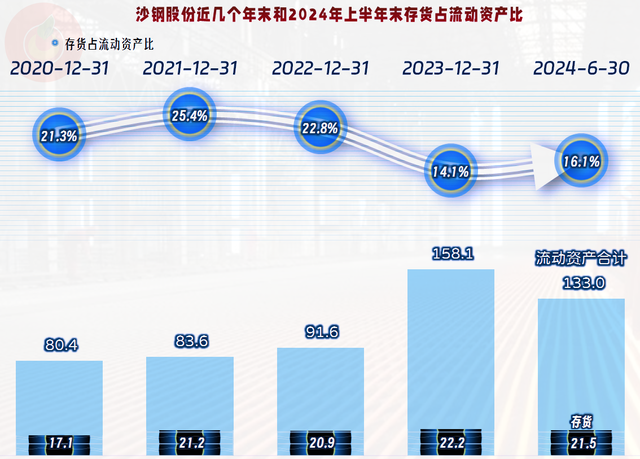

沙钢股份的长短期偿债能力都是相当强的,这些年有所下降,但仍然在相当安全的范围内,比大多数同行强。短期偿债能力方面得益于其存货规模的控制有效,速动比率与流动比率之间的差距较小。

最近三年半的期末,存货的规模都维持在20亿元出头,在行业下行期,这样的存货控制水平还是过得去的,至少比很多同行大量增长要好很多。

2021年和2022年末通过大量增加供应链上的欠款,取得了较好的“经营活动的净现金流”,2023年末就不得不下降了,供应商们可垫的资金也是有限的,这方面的”免费资金“只能合理使用。只有在营收高速增长时才可以持续放大,营收下跌时该还的账还得还,就算要影响“经营活动的净现金流”,也是没办法的事。

我们当然注意到,“合同负债”(预收销售合同货款)已经持续下降了三年半,这当然也是行业下行的表现。订单下降,或者是订单的预付条款变化,才会导致预付款减少的;不管是那种情况,都是需求低迷的表现。

在2022年之前,沙钢股份的有息负债很少,这和大多数同行不同,但2023年末的有息负债规模就接近百亿元了,2024年上半年末下降至72亿元,相对来说也算是比较高的。可能是他们预计的行业下行期会比较长,不然是没有必要在自有的“货币资金”和“交易性金融资产”余额仍然很高的情况下再增加大额借款的。

不过,其2024年上半年的财务费用中利息支出为6857万元,利息收入为5948万元,差额只有数百万元,资本化的利息费用也只有数百万元。为何他们能搞到这么低利息的贷款,而存款的收益又这么高,我们就不去细究了。是不是想靠搞些金融性质的操作来提升盈利能力呢?从数据上看,似乎有这个想法,我并不看好这些做法,钢铁不赚钱,搞金融套利这类操作就更难赚钱了,专业的金融机构在实体行业的下行期都难搞,何况是外行呢?

沙钢股份也受到钢铁行业下行的较大影响,不过期资产结构合理,业务形态等也相对健康,应该是行业中竞争力相当靠前的那一批企业了。

声明:以上为个人分析,不构成对任何人的投资建议!