房贷利率破冰:购房者迎来春天?

利率创新低:楼市迎来“利率寒潮”,近期,中国房地产市场迎来了一个前所未有的变化——房贷利率持续走低,这不仅让众多购房者感到惊喜,同时也预示着整个市场的风向转变。

尤其是当成都某楼盘的商业贷款利率跌破3%大关,降至2.75%的时候,这一消息如同一颗重磅炸弹,在业内引发了广泛讨论。要知道,这个利率水平甚至低于了公积金贷款利率,这在过去几乎是不可想象的。

从宏观角度来看,此次房贷利率的下调,与央行降低贷款市场报价利率(LPR)密切相关。作为货币政策传导机制的重要一环,LPR的调整直接影响到商业银行的实际贷款成本。而在当前经济形势下,为了刺激消费、促进经济增长,央行通过下调LPR来降低社会融资成本,进而推动整体经济活力提升。

市场竞争加剧:银行策略转向

在一线城市如广州、佛山、苏州和南京等地区,我们同样看到了房贷利率的显著下调,普遍维持在2.9%左右。这种现象并非偶然,而是各大银行为了在激烈的市场竞争中脱颖而出所采取的战略性举措。

面对日益增长的贷款需求,如何吸引并留住客户成为了各银行关注的重点。通过提供更具竞争力的利率产品,银行不仅能够扩大市场份额,还能增强自身品牌影响力。

然而,值得注意的是,虽然新增房贷利率的下降给新购房群体带来了实惠,但对于那些已经持有房产、正在偿还贷款的老客户而言,却产生了一定程度上的心理落差。

毕竟,随着新增房贷利率的不断走低,与之形成鲜明对比的是,存量房贷利率并未同步下调,这种差异化的待遇让不少老客户感到不满。这也促使市场对存量房贷利率调整抱有更高期望。

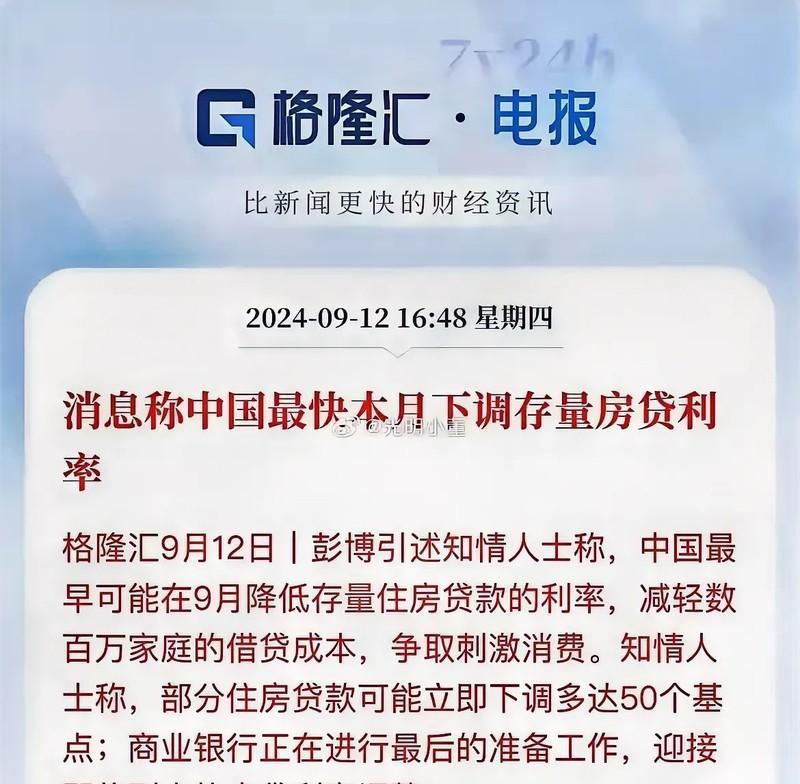

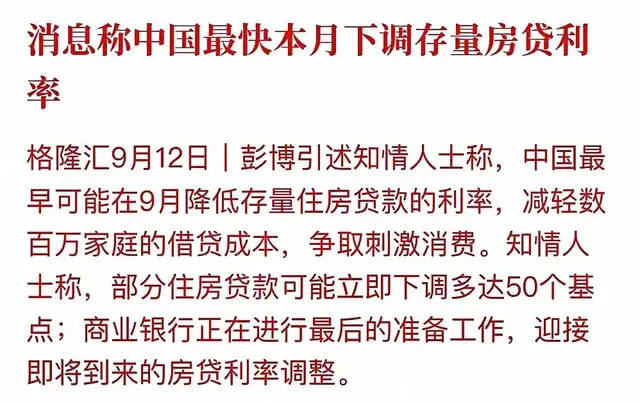

存量房贷利率:改革箭在弦上

尽管市场普遍期待存量房贷利率能够有所调整,但在实际操作过程中,银行方面却显得较为谨慎。究其原因,主要是因为当前商业银行面临着较大的净息差压力。

随着市场利率的普遍下行,银行的资金成本也在逐渐减少,但与此同时,它们也需要考虑自身的盈利空间。因此,在没有足够政策支持的情况下,银行主动下调存量房贷利率的动力并不充足。

不过,从长远来看,存量房贷利率的调整似乎已成必然趋势。一方面,政府层面已经开始关注这一问题,并有望出台相关政策来引导银行合理调整存量房贷利率;另一方面,随着市场环境的变化和技术的进步,未来银行在处理存量房贷问题时或将拥有更多灵活性。例如,利用大数据分析手段精准识别优质客户,为其提供个性化服务方案等。

结语:把握机遇,迎接挑战

总之,当前中国房地产市场正经历一场深刻变革,其中最为引人注目的莫过于房贷利率的大幅下调。这对于广大购房者而言无疑是个好消息,意味着他们将有机会享受到更低的融资成本,减轻财务负担。

但同时也要看到,存量房贷利率调整仍然面临诸多挑战,需要政府、金融机构及社会各界共同努力,才能真正实现公平合理的市场环境。

对于每一个身处其中的人来说,无论是即将踏入楼市的新手还是已经在市场中摸爬滚打多年的资深人士,都应当密切关注政策动向,及时调整自己的购房计划和理财策略,把握住每一个有利于自己利益的机会。毕竟,在这样一个充满变数的时代背景下,“顺势而为”往往才是制胜的关键所在。